Partager cet article

Réévaluation et report déficitaire

Pour les entreprises, il peut être utile de connaître les principes de l’utilisation d’un déficit lors d’une réévaluation libre.

La réévaluation est une technique légale de « rhabillage » de bilan.

Il existe deux types de réévaluation : la réévaluation légale et la réévaluation libre.

La réévaluation légale

Celle-ci a permis aux entreprises d’augmenter sensiblement leurs fonds propres et ce, en exonération d’impôt. Elle a été légalement autorisée en 1945, 1959, en 1976 et dernièrement du 31 décembre 2020 jusqu’au 31 décembre 2022 (loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021).

La réévaluation libre

La réévaluation libre est autorisée depuis 1984 par :

-

Et l’article 350-1 du plan comptable général.

La réévaluation a pour but de remplacer la valorisation comptable des immobilisations par la valeur économique (valeur de marché).

Si elle est peu pratiquée en France, compte tenu du coût fiscal pour l’entreprise, il peut être cependant intéressant de l’effectuer dans une entreprise qui détient des reports déficitaires : la plus-value dégagée par la réévaluation permettra d’apurer la perte fiscale et s’imputera sur le déficit fiscal, évitant ainsi le paiement d’impôt dû sur la plus-value de réévaluation ; cette opération permet de reconstituer les fonds propres et de « rhabiller » le bilan, en toute légalité.

Peuvent faire l’objet d’une réévaluation :

-

Les terrains, immeubles ;

-

Les matériels, mobiliers, agencements ;

-

Les titres de participation.

Ne sont pas réévaluables :

-

Les fonds de commerce ;

-

La clientèle ;

-

Les marques, brevets ;

-

Et plus généralement tout élément incorporel.

À quelle valeur réévaluer ? Il appartient à l’entreprise d’utiliser la technique qu’elle considère la mieux adaptée. Elle peut se référer :

-

Aux cours pratiqués sur le marché (valeur vénale, argus, etc.) ;

-

À une valeur d’expertise ;

-

À la valeur d’entrée en comptabilité à laquelle elle affecte un indice spécifique ;

-

À la valeur d’entrée en comptabilité à laquelle elle affecte un indice général des prix.

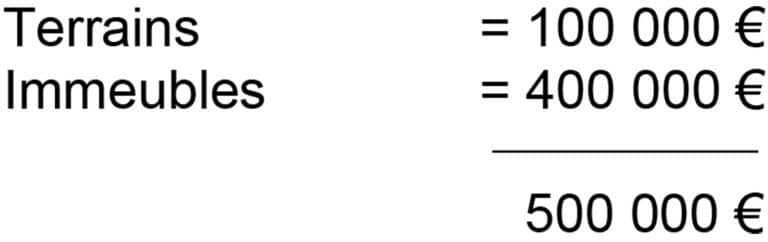

Exemple d’incidence d’une réévaluation libre sur les capitaux propres Une entreprise qui possède des terrains et des immeubles décide de réévaluer l’ensemble de ses immobilisations réévaluables. Il ressort que seuls ses terrains et immeubles ont une valeur de marché supérieure à leur valeur comptable.

Valeur nette comptable

N.B. : date d’acquisition = 1970

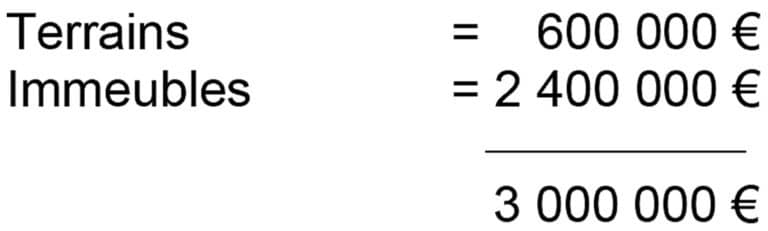

Après expertise, les terrains et immeubles en valeur prudente peuvent être réévalués à l’arrêté du bilan au 31 décembre 2023 à :

MDM

Écart de réévaluation

MDM

L’écart de réévaluation de 2 500 000 € qui figurera au passif, en haut du bilan, dans les fonds propres, augmentera les fonds propres d’autant.

Remarques :

1. Sauf imputation sur un déficit fiscal reportable, la plus-value de réévaluation supportera l’impôt société (15 % jusqu’à 42 500 € de bénéfice, 25 % au-delà).

2. La nouvelle base amortissable de l’immeuble sera de 2 400 000 € (les terrains ne sont pas amortissables).

À noter : L’écart de réévaluation peut être incorporé en tout ou partie au capital. Il ne peut servir à compenser des pertes comptables, sauf si l’écart de réévaluation a été au préalable incorporé au capital (article L. 123-18 du Code de commerce).

En effet, il n’est pas interdit d’augmenter le capital par incorporation de l’écart de réévaluation et ensuite de le réduire par imputation des pertes (ou l’inverse).

La réévaluation doit porter sur l’ensemble des immobilisations corporelles et financières ; ce qui signifie qu’une entreprise ne peut limiter sa réévaluation libre à une seule immobilisation… Il est interdit de réévaluer les immobilisations incorporelles (fonds de commerce, marques, brevets, pas-de-porte, clientèle, etc.) ; bien que celles-ci puissent révéler parfois de belles plus-values potentielles… La réévaluation apparaît dans un compte « écart de réévaluation » qui figure dans les capitaux propres, ce qui a pour effet d’augmenter ceux-ci.

Pour la présentation du bilan, l’écart de réévaluation libre figure au passif du bilan, entre les primes d’émission, de fusion… et les réserves.

Le prix de revient réévalué sera la nouvelle base amortissable des immobilisations réévaluées (intéressant sur le plan fiscal). Hormis le cas de cession d’immobilisation, l’écart de réévaluation libre n’est pas distribuable. La plus-value de réévaluation peut être imputée sur le déficit fiscal de l’exercice, ainsi que sur des déficits reportables.

Référence : AJU007z9