Partager cet article

Chronique de jurisprudence des juridictions financières (juin – décembre 2020)

La chronique de jurisprudence des juridictions financières propose d’étudier les décisions rendues par le Conseil d’État, la Cour des comptes, les chambres régionales et territoriales des comptes ainsi que la Cour de discipline budgétaire et financière et qui ont une portée particulièrement significative pour le droit public financier. Elle est dirigée par Émilie Moysan, maître de conférences en droit public à l’université du Mans, et couvre la période de juin à décembre 2020.

Introduction

Confusion. Tel est sans aucun doute le terme qui caractérise le mieux la situation sanitaire difficile que connaît la France depuis le début de l’année 2020. Aux tergiversations du gouvernement concernant la politique du port du masque, puis celles intéressant le recours à des tests de dépistage qui, comme le rappelait récemment le Sénat, ont induit « le doute [qui] s’est répandu sur notre capacité collective à réussir un déconfinement organisé dans des conditions précipitées » (Deuxième rapport d’étape du Sénat sur la mise en œuvre de l’état d’urgence sanitaire, juill. 2020), s’ajoutent des incertitudes sur la capacité de nos finances publiques, déjà très largement affaiblies, à résister aux effets de la crise économique et sociale qui découle de la pandémie qui a frappé notre territoire.

À cet égard, deux récents rapports de la Cour des comptes portant notamment sur les incidences de la crise sanitaire sur les finances sociales (rapport du 7 décembre 2020) et locales (rapport du 15 décembre 2020) sont particulièrement éclairants.

Alors que ces dernières années ont été marquées par un redressement lent mais régulier des finances sociales, l’année 2020 se singularise par un arrêt brutal de cette tendance et un retour au déficit de la sécurité sociale. Les organismes de sécurité sociale ont en effet perçu, en 2020, 27,3 Md€ de recettes en moins par rapport à ce qu’avait prévu la loi de financement de la sécurité sociale pour 2020. Les dépenses ont, quant à elles, crû de 11,5 Md€, si bien que le déficit du régime général pourrait atteinte 2 % du PIB en 2020. Si la Cour des comptes rappelle que les prélèvements obligatoires en France sont déjà élevés et qu’une augmentation des impôts sociaux ne paraît pas envisageable, elle recommande de dépenser moins et mieux. Plus exactement, il est recommandé d’encourager les établissements membres d’un groupement hospitalier de territoire à fusionner ou encore d’augmenter la part des soins de ville dans l’effort de régulation des dépenses de santé. Dans le second cas, il est préconisé d’établir une trajectoire pluriannuelle d’évolution des dépenses de dispositifs médicaux ou encore de réduire les erreurs dans le versement des prestations sociales qui représente 45 Md€ en 2019, toute branche confondue. Mais qu’on ne se trompe pas. Ce rapport, qui répond à la situation déficitaire nouvelle de la sécurité sociale, reprend des problématiques structurelles qui affectaient les finances sociales avant 2020, telles que la recherche d’une implantation territoriale des hôpitaux à la fois efficiente et suffisamment proche des patients pour assurer un accès aux soins égalitaire sur le territoire.

S’agissant des finances locales, et cela ne surprendra pas, si leur situation financière est meilleure que celle des finances sociales, malgré la crise sanitaire, les régions et les départements sont, selon les juges de la rue Cambon, les catégories de collectivités les plus touchées : les régions, en raison de leur compétence économique et de la diminution des recettes de TICPE et de TVA ; les départements, en raison de leur compétence sociale et de la diminution du produit des droits de mutation à titre onéreux. Quant aux communes, elles sont moins touchées par la crise financière mais il existe des disparités importantes entre elles, avec des difficultés propres aux communes touristiques notamment. Se pose ainsi finalement, de nouveau, la question de la réforme de la fiscalité locale. Les départements qui sont en charge de dépenses sensibles, liées à la conjoncture économique, sont financés par des recettes fiscales tout aussi sensibles : les dépenses sociales augmentant en période de crise économique tandis que les droits de mutation diminuent. De même, la suppression partielle de la taxe d’habitation ne résout pas l’archaïsme de la fiscalité directe locale, assise sur des valeurs foncières obsolètes.

En définitive, ces deux rapports de la Cour des comptes mettent en avant l’impact négatif de la crise de la Covid-19 sur les finances sociales et locales mais, au-delà, rappellent que les finances publiques souffrent d’un manque de réforme structurelle que la situation sanitaire actuelle ne fait qu’accentuer. Le redressement de l’économie française doit être mené en parallèle de réformes structurelles de l’État, quoi qu’il lui en coûte.

Émilie MOYSAN

Du bon usage de la nomenclature : le contrôle de la production des pièces justificatives doit être pertinent

Dans son arrêt Météo-France du 18 septembre 20201, la Cour des comptes rappelle les exigences qui président au contrôle de la production des pièces justificatives.

Le versement de la part variable de la rémunération du président-directeur général de Météo-France était subordonné à la production d’un contrat entre le ministre assurant la tutelle de Météo-France et l’intéressé mentionnant notamment « la décision relative à la rémunération du dirigeant, les divers éléments composant cette rémunération, les modalités de leur attribution et leur évolution », dont il n’est pas contesté qu’il ne disposait pas au moment du paiement correspondant. Les différentes pièces produites ne suffisaient pas, nomenclature applicable ou pas.

Le comptable public doit déterminer les pièces nécessaires au contrôle de la validité de la créance, donc celles qui en établissent le fondement juridique, en fonction de la nature de la dépense.

À la suite d’un contrôle organique de Météo-France, établissement public national à caractère administratif, donnant lieu à la fois à un contrôle des comptes et gestion et à un examen juridictionnel des comptes, la Cour a constaté plusieurs manquements en matière de rémunération.

Les agents comptables, dont l’un exerçait à titre intérimaire, avaient procédé au paiement d’une part variable de la rémunération de deux présidents-directeurs généraux de Météo-France (charge n° 2), d’un complément exceptionnel au titre de la double résidence au bénéfice de l’un d’entre eux (charge n° 3) ou encore d’un « complément personnel destiné à prendre en compte le parcours professionnel et le bilan du président-directeur général à la tête de l’établissement depuis la prise de fonctions de celui-ci (charge n° 4) »2. Ils disposaient d’un nombre important de pièces qu’ils ont considéré comme étant suffisant pour justifier de la dépense engagée que ce soit au regard de la nomenclature applicable ou de celle dont ils se sont inspirés.

Si le régime de rémunération des dirigeants d’établissements publics de l’État a donné lieu depuis à une clarification3 par décret n° 2017-870 du 9 mai 2017 qui fixe un dispositif spécifique concernant la rémunération de certains dirigeants d’établissements publics de l’État4, cet arrêt, particulièrement motivé, est l’occasion de revenir sur la question du bon usage de la nomenclature et de la portée du contrôle de la validation de la dette.

La nomenclature, rien que la nomenclature mais quelle nomenclature ? La part variable de la rémunération des deux présidents-directeurs généraux de Météo-France successivement en fonction constituait l’une des présomptions de charges soulevées par le réquisitoire de la procureure générale. L’enjeu était de savoir si les agents comptables disposaient des pièces justificatives complètes, précises et cohérentes pour procéder au paiement de cette part variable. Cette question se posait également pour les deux autres charges concernant cette fois un seul des présidents-directeurs généraux.

Les premiers paiements ont été réalisés alors que l’agent comptable disposait :

-

de deux décrets du 12 avril 2012 portant nomination de l’intéressé au conseil d’administration et portant nomination du même en qualité de président-directeur général de Météo-France ;

-

d’un arrêté du 20 avril 2012 maintenant l’intéressé en service détaché auprès de Météo-France en qualité de président-directeur général ;

-

d’une lettre du ministre chargé du Budget du 1er décembre 2009 fixant les parts fixe et variable de la rémunération brute annuelle du président-directeur général ;

-

d’une décision du directeur des ressources humaines de Météo-France du 21 décembre 2012 reprenant les éléments de la rémunération ainsi allouée ;

-

de deux lettres, en date des 28 mai 2013 et 28 mai 2014, par lesquelles le secrétaire général du ministère de l’Écologie, du Développement durable et de l’Énergie et le commissaire général au développement durable ont informé le bénéficiaire de la part variable des modalités de calcul de celle-ci ;

-

de deux décisions prises les 23 juillet 2013 et 18 juin 2014 par le directeur des ressources humaines fixant le montant de la part variable de sa rémunération au titre des exercices 2012 et 2013 et de deux états liquidatifs des sommes correspondantes.

Ces premiers paiements avaient été réalisés avant l’entrée en vigueur de l’arrêté du 13 avril 2016, alors qu’aucune nomenclature réglementaire n’établissait la liste des pièces justificatives des dépenses des établissements publics de l’État à caractère administratif et assimilés. Les comptables disposaient manifestement d’un nombre important de pièces, encore fallait-il qu’elles soient suffisantes.

En réponse au réquisitoire, les comptables soutenaient qu’ils avaient pu se référer soit à la nomenclature des pièces justificatives des dépenses de l’État, dans sa rédaction issue de l’arrêté susvisé du 20 décembre 2013, qui mentionne l’arrêté de nomination ou de mutation, soit à la nomenclature des pièces justificatives des dépenses des collectivités territoriales, des établissements publics locaux et des établissements publics de santé, qui prévoit, pour ce type de dépense, une décision individuelle d’attribution prise par l’autorité compétente. Ils relevaient par voie de conséquence que le contrat mentionné par la procureure générale dans son réquisitoire ne figurait pas parmi les pièces exigibles de ces nomenclatures dont ils se sont inspirés pour le contrôle de la validité de la dette.

Se posait donc la question de la nomenclature applicable. Comme le rappelait le rapporteur public à l’occasion de la décision rendue par le Conseil d’État du 9 mars 20165, le nomenclator ou nomen calator était un esclave chargé de rappeler à son maître les noms et qualités des personnes rencontrées, et de lui souffler un compliment particulier à adresser à chacun6. Introduite par l’ordonnance royale du 31 mai 1838 portant règlement général sur la comptabilité publique7, une telle liste préétablie garantit, comme le soulignait le président Romieu dans ses conclusions sous la décision Nicolle du 12 juillet 1907, l’indépendance réciproque entre l’ordonnateur et le comptable8. Cette nomenclature n’a pas été sans conflit, à l’image de la célèbre Querelle des nomenclatures9.

La nomenclature des pièces justificatives est donc, en quelque sorte, pour reprendre les termes d’un autre rapporteur public « la bible du comptable » ou « la clé de voûte » du contrôle comptable par le juge des comptes10. Dès lors qu’en est-il, pour le comptable public, en l’absence de nomenclature ou dans le silence de celle-ci sur une opération spécifique ?

L’absence d’une nomenclature, fréquemment observée dans le passé, n’a pas pour effet de laisser le comptable sans solution. Si le principe de l’existence d’une nomenclature des pièces justificatives a été réaffirmé à l’article 50 du décret du 7 novembre 201211, en l’absence de nomenclature directement applicable, il importe de requérir la pièce nécessaire au regard de la nature et de l’objet de la dépense. Il en résulte le principe selon lequel le comptable peut s’inspirer d’une autre nomenclature, principe qui a été rappelé par le Conseil d’État concernant le Grand port maritime de Dunkerque (GPM de Dunkerque) et les comptables n’ont pas manqué de mentionner cette décision12. D’autres formations de la Cour ont eu l’occasion récemment de rappeler le principe selon lequel « le comptable public doit, avant toute chose, exiger la production de toutes les justifications qui lui permettent de garantir les contrôles que la réglementation lui prescrit, au besoin après s’être référé à des nomenclatures voisines, sans toutefois considérer que celles-ci puissent lui être opposables »13.

En réalité, le fait de raisonner par analogie n’est pas vraiment nouveau14. Comme l’indiquait le rapporteur public à l’occasion de la décision GPM de Dunkerque, « nous ne croyons pas que, par elle-même, la référence à une nomenclature non applicable soit constitutive d’une erreur de droit, si elle est utilisée dans le cadre d’un raisonnement “par analogie”, pour “s’en inspirer”, sans que le texte pris pour référence soit à tort considéré comme applicable » ; mais encore faut-il que ce soit de façon pertinente, c’est-à-dire pour identifier les justificatifs strictement nécessaires à l’exercice du contrôle de validité de la créance.

Plus qu’un silence, il s’agit ici d’une absence de nomenclature propre pour les premiers paiements en cause. Le raisonnement de la Cour repose sur l’identification pertinente des pièces justificatives. La Cour a rappelé récemment que « faute de disposer d’une nomenclature propre à l’établissement, il revient au comptable d’identifier les pièces justificatives pertinentes et nécessaires à l’exercice de ses contrôles, en se référant au besoin à toute autre nomenclature pertinente pour des opérations comptables similaires »15. Dans l’arrêt commenté, elle reprend précisément cette exigence de pertinence. La Cour a considéré qu’il appartenait aux comptables d’identifier les pièces pertinentes, nécessaires à l’exercice des contrôles qui leur incombaient en vertu des lois et règlements, notamment celui de la validité de la dette, en se reportant aux textes encadrant chaque type de dépense. S’appuyant sur ce principe, elle constate que le cadre juridique de la rémunération des dirigeants des établissements publics de l’État et assimilés était fixé par une circulaire spécifique du 8 octobre 2007, « à laquelle les comptables devaient donc se référer pour identifier les pièces utiles à leurs contrôles ». En l’absence de nomenclature, le comptable doit se reporter aux textes encadrant chaque type de dépense.

Cette exigence tend à démontrer que « le contrôle par le comptable ne peut pas se limiter à une vérification purement formelle des pièces justificatives, que ce contrôle doit, en effet, porter sur le caractère complet et précis des pièces fournies, sur la cohérence de ces pièces au regard de la dépense et de son objet, sur les éventuelles contradictions entre les pièces produites et sur la cohérence des justifications fournies au regard de la réglementation en vigueur »16. Le contrôle du comptable sur la dépense doit par conséquent être effectif : ce dernier en effet ne « doit pas se contenter de jouer le rôle d’une chambre d’enregistrement des décisions de l’ordonnateur et des pièces justificatives fournies par lui »17. C’est pourquoi la Cour n’a pas suivi les comptables quand ceux-ci ont justifié l’utilisation d’une autre nomenclature, au motif que les rubriques citées par les comptables n’étaient pas cohérentes avec la nature de la dépense. Au vu de la nature même de la part variable, la Cour relève que la circulaire applicable « souligne qu’elle constitue un élément de la rémunération des dirigeants concernés, “exclusive de toute prime ou indemnité, hormis celles à caractère familial” ». Dès lors, la part variable n’étant ni une prime ni une indemnité18, la Cour ne peut qu’écarter le moyen en défense des comptables consistant à se référer à d’autres rubriques concernant justement des indemnités.

S’agissant des autres paiements en cause, engagés postérieurement à l’entrée en vigueur de l’arrêté du 13 avril 2016, se distinguant donc par l’existence cette fois d’une nomenclature applicable à l’établissement public, les deux comptables considéraient qu’ils devaient se référer à la rubrique 3.1.3, « Dirigeants », de la liste des pièces justificatives des dépenses des organismes soumis au titre III du décret du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, qui prévoit la production, d’une part, de l’ampliation du décret de nomination et, d’autre part, du contrat fixant le montant des appointements de l’intéressé ou, à défaut, un arrêté ministériel. Ils considéraient que la conclusion d’un contrat était inutile dans la mesure où, conformément à la circulaire susmentionnée du 8 octobre 2007, la rémunération des dirigeants des établissements publics de l’État et assimilés est fixée par une lettre ad hoc du ministre du Budget. Ils faisaient valoir que le contrat dont la même circulaire prévoit également la production, serait « purement recognitif » dès lors qu’il « se contente de prendre acte de la nomination [de l’intéressé] et de reprendre les éléments de [sa] rémunération déterminés de manière unilatérale par les pouvoirs publics » et « ne produit donc aucun effet de droit par lui-même et en lui-même ».

La Cour a d’abord, là aussi, rappelé le principe de la portée du contrôle des comptables publics en précisant que « la circonstance qu’une opération n’a pas été prévue par la nomenclature des pièces justificatives applicable à l’organisme public concerné ne saurait dispenser le comptable public de s’assurer de la production de toute pièce justificative pertinente, nécessaire à l’exercice des contrôles qui lui incombent en vertu des lois et règlements ; qu’il lui est loisible d’identifier les pièces justificatives pertinentes et nécessaires à l’exercice de ses contrôles en se référant, lorsque cela est pertinent, aux prescriptions de la nomenclature applicable ou de toute autre nomenclature comptable, pour des opérations similaires ». Il résulte de ces principes que les comptables doivent s’assurer que les pièces justificatives ont été produites et qu’elles présentent un caractère insuffisant pour justifier la dépense engagée. Cela implique de vérifier si l’ensemble des pièces requises par la nomenclature applicable sont présentes, d’une part, et si ces pièces sont complètes, précises et cohérentes, d’autre part.

Le juge des comptes en déduit que pour le paiement de la part variable de la rémunération intervenu en septembre 2016, postérieurement donc à l’entrée en vigueur de l’arrêté susvisé du 13 avril 2016, l’agent comptable devait bien se référer à la liste des pièces justificatives qui détaillait les pièces cohérentes au regard de la catégorie de la dépense telle qu’elle avait été ordonnancée, à savoir une « ampliation du décret de nomination » de l’intéressé, ce qui ne posait pas de difficultés ici, et le « contrat fixant le montant [de ses] appointements ou, à défaut, [d’un] arrêté ministériel », ce qui faisait défaut en revanche.

La Cour exige l’application du principe « la nomenclature, rien que la nomenclature ». Elle rejette le moyen exposé par les comptables selon lesquels le contrat mentionné dans la circulaire se contente de prendre acte de la nomination et de reprendre les éléments de la rémunération, déterminée de manière unilatérale par les pouvoirs publics. Les comptables considéraient que peu importe la forme dès lors que le contenu du contrat (negotium) se retrouve dans les différentes pièces produites, lesquelles ont été considérées comme nécessaires et suffisantes. Il n’était donc pas nécessaire de produire le contrat en tant qu’instrumentum, ce dernier étant entendu par les comptables comme ce qui « peut être écrit ou oral, unilatéral, bilatéral ou multilatéral ». Les comptables considéraient en effet que le negotium, entendu par son objet et les obligations réciproques qu’il définit, était finalement retranscrit dans les différentes pièces et par conséquent celles-ci étaient « complètes, précises et cohérentes, attestant des caractéristiques de l’ensemble des éléments de la rémunération [des présidents-directeurs généraux successifs de Météo-France], dont la part variable » et étaient donc « suffisantes pour opérer les contrôles qui leur incombaient ».

La Cour rejette également l’argument selon lequel l’arrêté portant détachement, à l’appui des paiements, correspondait à l’arrêté mentionné dans la nomenclature. En effet, pour constituer la pièce justificative, il eut fallu que l’arrêté fixe le montant des appointements du dirigeant concerné, cette dernière exigence « résulte en effet implicitement mais nécessairement des dispositions » en vigueur. À défaut de contrat, cette exigence d’un arrêté ministériel ne pouvait s’interpréter que dans le sens d’un arrêté pris par le ministre fondant les éléments de la rémunération19. Il ne s’agit pas également de permettre au comptable de préférer une pièce non énumérée par la nomenclature, comme la Cour l’a rappelé récemment : « Que si le comptable peut, en sus des pièces prévues par la nomenclature disposer d’autres pièces susceptibles de l’aider à effectuer les contrôles qui lui incombent, il ne peut, de son propre chef, substituer à une pièce justificative de la nomenclature une autre pièce qui, elle, n’y figure pas »20.

De même, la Cour rejette l’argument selon lequel la lettre du ministre fixant les parts variables de la rémunération, bien que produite conformément à la circulaire de 2007, constituait à son tour une pièce suffisante. Pour répondre à cette exigence de caractère suffisant, il eut fallu que la pièce ait « la portée juridique » du contrat. En l’espèce, seul le contrat pouvait se substituer à des dispositions statutaires ou réglementaires. La Cour rappelle au demeurant que le contrat en question devait mentionner la décision relative à la rémunération et les divers éléments composant cette rémunération. Au demeurant, la jurisprudence de la Cour et du Conseil d’État n’admet pas qu’une simple lettre ministérielle puisse constituer le fondement juridique de la rémunération d’un dirigeant d’un établissement public21.

Ne pas franchir le Rubicon du contrôle de légalité, encore faut-il tracer la bonne frontière22. Le fait de disposer d’une nomenclature ne peut suffire dans bien des cas. On le voit avec la question du rattachement d’un acte à telle ou telle catégorie et donc à l’une des rubriques d’une nomenclature donnée. La question de l’appréciation juridique se pose de manière récurrente. Comme le relève un rapporteur public, le détail des nomenclatures peut conduire à intégrer à l’ordre public financier des éléments qui s’apparentent juridiquement à des conditions de légalité de la dépense décidée par l’ordonnateur23. Cette question, bien connue24, fait là aussi l’objet d’un rappel très clair de la Cour qui précise que « si ce contrôle peut conduire les comptables à porter une appréciation juridique sur les actes administratifs à l’origine de la créance et s’il leur appartient alors d’en donner une interprétation conforme à la réglementation en vigueur, ils n’ont pas le pouvoir de se faire juges de leur légalité ». C’est ainsi que la Cour rejette le moyen en défense des comptables au motif que ce dernier revient à faire exercer un contrôle de la légalité par l’agent comptable.

L’un des moyens avancés reposait en effet sur la position administrative du président-directeur général de Météo-France. Les comptables soutenaient que ce dernier n’appartenait pas à la catégorie des fonctionnaires titulaires en position de détachement ou en position hors cadre, ni à celle des agents non titulaires, pour lesquelles la circulaire du 8 octobre 2007 prévoyait la production d’un contrat. Ils allaient jusqu’à relever que l’arrêté du 22 avril 2014 plaçant l’intéressé en position de détachement auprès de Météo-France « ne saurait représenter un accord de détachement au sein de l’établissement, établissement par ailleurs non partie à la décision », compte tenu de la modification, par le décret n° 2016-765 du 9 juin 2016 modifiant le décret susvisé du 18 juin 1993 portant création de l’établissement public Météo-France, de la durée du mandat du président-directeur général de l’établissement public. Ils constataient « d’une part, [qu’] il n’y a pas d’emploi de P-DG à la nomenclature des emplois de Météo-France et, d’autre part, [qu’] un détachement “réglementaire” supposerait l’avis, voire l’accord de la structure d’accueil conformément aux dispositions de l’article 13 bis de la loi du 13 juillet 1983 modifiée commenté par la circulaire n° BCFF 0926531C du ministre des Comptes publics, de la Fonction publique et de la Réforme de l’État du 19 novembre 2009 ». Dès lors, l’arrêté du 22 avril 2014 ne pouvait suffire à qualifier de détachement l’accueil du président-directeur général.

Selon les mêmes comptables, l’intéressé se trouvait en réalité en position d’affectation auprès de Météo-France en se fondant sur l’un des visas de l’arrêté du 22 avril 2014 qui renvoie au décret n° 2009-1106 du 10 septembre 2009 portant statut particulier des ingénieurs des ponts, des eaux et des forêts, dont le 9° de l’article 1er prévoit qu’ils « ont vocation à exercer des fonctions de direction, d’encadrement, de contrôle, d’inspection, d’étude, d’expertise, d’évaluation des politiques publiques, d’enseignement et de recherche, y compris dans des organismes internationaux » et « assurent toute autre mission de nature scientifique, technique, administrative, économique ou sociale qui peut leur être confiée par tout ministre ». Ils en déduisent que le président-directeur général de Météo-France, en tant qu’ingénieur général des ponts, des eaux et des forêts, était affecté en position d’activité au sein de l’établissement dans le cadre des dispositions du décret n° 2008-370 du 18 avril 2008 organisant les conditions d’exercice des fonctions en position d’activité dans les administrations de l’État commenté par la circulaire n° 2179 du 28 janvier 2009 du ministre du Budget, des Comptes publics et de la Fonction publique. Or selon les comptables, « dans cette position d’affectation, il n’était pas besoin que l’établissement contractualise son recrutement et [que] le contrat cité par la circulaire [du 8 octobre 2007] n’était [donc] pas approprié à la liquidation de la rémunération du président-directeur général et en particulier à la composante de la part variable de [cette] rémunération ». Les comptables considéraient que le contrat prévu par la circulaire du 8 octobre 2007 n’est pas « un contrat de travail établissant les relations entre l’employeur et l’employé mais (…) un contrat récapitulant les caractéristiques des fonctions confiées [au dirigeant de l’établissement public] par le ministre de tutelle matérialisant des engagements réciproques » ; qu’étant « signé par [ce dirigeant] intuitu personae et une personne morale extérieure à l’établissement, l’État, représenté par le ministre (…) compétent pour exercer la tutelle mais incompétent pour prendre des décisions non réglementaires ou contractuelles pour le compte » de l’établissement public, « il ne saurait emporter de valeur contractuelle contraignante pour l’agent comptable ».

La Cour écarte ces différents moyens en constatant pour sa part que le président-directeur général de Météo-France relevait du dispositif mis en place au motif que l’interprétation conforme à la réglementation en vigueur de l’arrêté précité de 2014 ne pouvait conduire l’agent comptable à conclure que le président-directeur général avait en réalité été affecté en position d’activité au sein de l’établissement car ce « raisonnement articulé pour aboutir à cette conclusion relève d’un contrôle de la légalité de l’arrêté auquel il ne lui appartenait pas de procéder » précisant que cela revenait également à porter une appréciation sur la légalité de la circulaire du 8 octobre 2007.

En conclusion, la portée du contrôle du comptable public doit être effective et utile, ce qui suppose de vérifier la cohérence des pièces compte tenu de la nature de la dépense. Le comptable est donc contraint de rechercher le cadre juridique général régissant la dépense à laquelle l’ordonnateur lui demande de procéder. C’est là une pratique constante de l’administration comme du juge.

Nicolas PÉHAU

Quand une « illustre inconnue » fait parler d’elle

CDBF, 9 oct. 2020, n° 243-828, Fonds de solidarité. Si la faible activité de la Cour de discipline budgétaire et financière (CDBF) est souvent pointée du doigt25, il n’est pas rare pour autant que ses décisions retiennent l’attention. Il en va ainsi de sa décision Fonds de solidarité rendue le 9 octobre 2020.

En l’espèce, un directeur d’établissement public national à caractère administratif, le Fonds de solidarité, a signé le 2 août 2016 un contrat de bail commercial portant sur un local destiné à accueillir les bureaux du Fonds. Ce local a été pris en location pour une durée de 6 ans à un prix annuel de 84 206 € hors taxes (HT). Cependant, le Fonds était déjà locataire, et depuis 1992, d’autres locaux accueillant ses bureaux, dont le bail avait d’ailleurs été tacitement renouvelé pour une durée de 3 ans le 1er mai 2016.

Il est alors reproché au directeur du Fonds de solidarité de ne pas avoir consulté le conseil d’administration de l’établissement, qui doit l’être en cas d’engagement contractuel d’un montant supérieur à 90 000 € HT, en vertu de la délibération n° 08-13 du 22 mars 2013. Il lui est également reproché de ne pas avoir soumis au visa préalable du contrôleur budgétaire et comptable ministériel (CBCM) ledit contrat alors que l’engagement de 505 236 € HT qu’il prévoyait dépassait le seuil au-delà duquel l’avis du CBCM est requis en cas de conclusion d’un contrat de bail autre que domanial. Il lui est enfin reproché que les conditions dans lesquelles le contrat de bail a été signé sont contraires aux principes de bonne gestion, et que la rétention d’informations engageant financièrement le Fonds a empêché que les contrôles prévus par les textes se déroulent normalement et préservent les intérêts patrimoniaux du Fonds.

Pour sa défense, le directeur de l’établissement relève qu’il a déjà été sanctionné pour cette affaire par une décision d’exclusion temporaire de fonctions d’une durée de 6 mois, dont 3 mois avec sursis, dans le cadre d’une procédure disciplinaire, et entend ainsi bénéficier de l’application du principe non bis in idem.

L’espèce soulevait principalement deux questions. Se posait en premier lieu la question de l’application du principe non bis in idem en cas de poursuites engagées devant la Cour et ayant déjà donné lieu à des poursuites et au prononcé d’une sanction disciplinaire. Se posait également à la Cour la question de savoir si les agissements reprochés au directeur du Fonds étaient constitutifs des infractions prévues et réprimées par le Code des juridictions financières (CJF).

La Cour commence par écarter le bénéfice du principe non bis in idem, confirmant ainsi la jurisprudence récente en la matière (I). La Cour juge ensuite que les agissements du directeur du Fonds sont constitutifs de diverses infractions prévues et réprimées par le CJF et lui inflige, pour cette raison, une amende d’un montant de 1 000 € et décide de la publication de l’arrêt au Journal officiel. À ce titre, la Cour retient, explicitement et conformément à une jurisprudence audacieuse, la responsabilité du directeur du Fonds pour fautes de gestion sur la base de l’article L. 313-4 du CJF (II).

I. Le bénéfice du principe non bis in idem à nouveau écarté devant la CDBF

Afin d’échapper aux poursuites engagées devant la CDBF, le directeur de l’établissement soutient qu’il a déjà été sanctionné à titre disciplinaire par une décision d’exclusion temporaire de fonctions de 6 mois, dont 3 mois avec sursis. Il fait donc valoir que l’infliction d’une nouvelle sanction par la CDBF pour les mêmes faits serait contraire au principe non bis in idem.

Le principe non bis in idem est un principe classique en procédure pénale26 et implique qu’une personne ne peut pas être poursuivie, et par conséquent sanctionnée, plusieurs fois pour les mêmes faits. Toutefois, ce principe a une portée doublement limitée en droit interne27. En premier lieu, même si le Conseil d’État lui a reconnu la qualité de principe général du droit28 et y a vu un principe rattaché au principe à valeur constitutionnelle de nécessité des peines29, il n’a pas en lui-même valeur constitutionnelle. En second lieu, le principe non bis in idem ne vaut que pour des poursuites engagées « à l’intérieur d’un même ordre »30. Cela signifie que si des poursuites ne peuvent pas être engagées à plusieurs reprises devant la CDBF pour les mêmes faits, elle pourra tout de même être saisie pour des faits ayant déjà été poursuivis et sanctionnés disciplinairement ou pénalement31. À ce titre, dès la création de la CDBF32, un principe d’indépendance des poursuites a été consacré par la loi n° 48-1484 du 25 septembre 194833 et figure désormais à l’alinéa 1er de l’article L. 314-1534 du CJF, qui dispose ainsi que « les poursuites devant la Cour ne font pas obstacle à l’exercice de l’action pénale et de l’action disciplinaire ». Ce principe reconnaît expressément la possibilité du cumul de poursuites pénales et disciplinaires – et partant des sanctions – avec celles engagées devant la Cour. Le Conseil d’État a d’ailleurs eu l’occasion de réaffirmer, dans une décision Gallet du 15 novembre 200635, que « les poursuites devant la Cour ne font pas obstacle à l’exercice de l’action pénale et de l’action disciplinaire », écartant ainsi, en la matière, le bénéfice du principe non bis in idem. A priori donc, la défense du prévenu n’était pas tenable en l’espèce : quand bien même aurait-il été poursuivi et sanctionné disciplinairement pour les mêmes faits que ceux qui ont justifié la saisine de la Cour, cela n’empêchait pas l’engagement de poursuites et le prononcé d’une sanction par cette dernière.

Toutefois, récemment, le Conseil constitutionnel a eu à se prononcer sur la constitutionnalité de l’article L. 314-1836 du CJF, consacrant le principe de l’indépendance des poursuites devant la Cour, au regard des principes de nécessité et de proportionnalité des peines découlant de l’article 8 de la déclaration des droits de l’Homme et du citoyen37. Le 24 octobre 2014, alors saisi d’une question prioritaire de constitutionnalité visant notamment l’article L. 314-18 du CJF, le Conseil constitutionnel a validé la possibilité du cumul des poursuites engagées devant la CDBF avec les actions pénale et disciplinaire38. Il considère ainsi que ce cumul « n’est pas, en lui-même, contraire au principe de proportionnalité des peines garanti par l’article 8 de la déclaration de 1789 ». Le Conseil assortit toutefois sa décision d’une réserve : le cumul des poursuites, et partant des sanctions, ne méconnaît pas les principes de nécessité et de proportionnalité des peines qu’à la condition que le cumul de sanctions de même nature prononcées par différents ordres répressifs ne dépasse pas la peine encourue la plus sévère39. Ainsi, le cumul de sanctions de même nature n’est possible que s’il ne dépasse pas le montant ou la durée de la peine encourue la plus sévère. Cependant, et alors qu’il aurait été possible d’espérer que la situation allait se stabiliser, le Conseil constitutionnel a de nouveau été saisi d’une question prioritaire de constitutionnalité relative à l’article L. 314-18 du CJF40 et au respect du principe non bis in idem. De nouveau, par une décision du 1er juillet 201641, le Conseil constitutionnel a reconnu la constitutionnalité de cet article en réitérant la réserve formulée dans sa décision du 24 octobre 2014 tout en y ajoutant une nouvelle. Outre sa première réserve, il considère ainsi que « ces cumuls éventuels de poursuites et de sanctions doivent, en tout état de cause, respecter le principe de nécessité des délits et des peines, qui implique qu’une même personne ne puisse faire l’objet de poursuites différentes conduisant à des sanctions de même nature pour les mêmes faits, en application de corps de règles protégeant les mêmes intérêts sociaux ». Prenant la mesure de ces deux décisions, et plus particulièrement des réserves formulées par le Conseil constitutionnel, la CDBF s’est, dans un premier temps, prononcée sur la question du cumul des poursuites pénales avec celles engagées devant elle, par une décision du 30 décembre 201642. Elle a alors retenu l’application du principe non bis in idem pour les faits de l’espèce43, faisant dès lors planer le risque d’une limitation importante des cas de cumul des poursuites pénales avec celles engagées devant elle, et donc le risque d’une limitation importante de son activité. Dans un second temps, par une décision relativement récente, en date du 2 décembre 201944, la Cour a eu l’occasion de se prononcer sur la question du cumul des poursuites disciplinaires avec celles engagées devant elle. La Cour a alors écarté le bénéfice du principe non bis in idem, estimant que les sanctions disciplinaires et celles pouvant être infligées par elle ne sont pas de même nature45.

En ce qui concerne la décision ici commentée, ce n’était pas le cumul d’une action pénale et des poursuites devant la Cour qui posait question, mais bien celui d’une action disciplinaire, ayant donné lieu au prononcé d’une sanction, et de poursuites engagées devant la Cour. En l’espèce, la Cour adopte la même position que dans sa décision du 2 décembre 2019, et écarte ainsi le bénéfice du principe non bis in idem, en ce que les sanctions disciplinaires en cause et celles encourues devant elle ne sont pas de même nature. Toutefois, un point pose question. En effet, juste après l’intervention du Conseil constitutionnel, dans une décision du 14 septembre 201646, le Conseil d’État avait validé le cumul de poursuites disciplinaires avec celles engagées devant la Cour en considérant que les sanctions alors encourues n’étaient pas de même nature, et qu’elles n’étaient « pas prises en application de corps de règles visant à protéger les mêmes intérêts sociaux » et répondaient donc à « des intérêts sociaux distincts ». Or la question des intérêts sociaux distincts est éludée par la Cour tant dans sa décision du 2 décembre 2019 que dans la présente décision. Il serait tentant de déduire du silence gardé par la Cour que ce point ne pose en vérité pas question et que les sanctions disciplinaires et financières sont effectivement prises en application de corps de règles visant à protéger des intérêts sociaux distincts. Néanmoins, le silence de la Cour peut également laisser à penser que la question est vraisemblablement plus complexe qu’il n’y paraît et qu’elle mériterait qu’un examen des plus approfondis lui soit consacré. Quoi qu’il en soit, pour l’heure, le cumul de poursuites disciplinaires et de poursuites engagées devant la CDBF est sauf, en raison de la différence de nature des sanctions encourues. Il n’est toutefois pas possible d’en dire autant concernant le cumul avec des poursuites pénales qui est en sursis et pourrait, à terme, menacer une partie de l’activité de la Cour.

Le bénéfice du principe non bis in idem étant écarté et l’engagement des poursuites confirmé, la Cour relève ensuite que les agissements du directeur du Fonds sont constitutifs de fautes de gestion, retenant alors une conception large de son champ de compétence.

II. Une responsabilité pour fautes de gestion explicitement retenue par la CDBF

Dans sa décision, la Cour relève dans un premier temps, et de façon relativement classique, que les agissements du directeur du Fonds sont constitutifs des infractions prévues et réprimées par les articles L. 313-1, L. 313-3 et L. 313-4 du CJF. En revanche, la condamnation du directeur du Fonds pour « fautes de gestion » sur le fondement de l’article L. 313-4 du CJF retient particulièrement l’attention.

De prime abord, que la Cour sanctionne des fautes de gestion n’a rien d’exceptionnel. La loi n° 48-1484 du 25 septembre 194847 portant création de la Cour comporte d’ailleurs dans son titre l’expression même de « fautes de gestion ». Pourtant, à l’exception de son intitulé, aucune référence à la faute de gestion n’est faite dans le corps de la loi. S’en est alors suivie « une discussion interminable entre ceux qui pensent que la CDBF ne sanctionne pas les fautes de gestion et ceux qui prétendent le contraire »48. A priori, il faudra donc attendre l’intervention de la loi n° 95-1251 du 28 novembre 199549 et de son article 21, codifié à l’article L. 313-7-1 du CJF, pour que la Cour puisse sanctionner la faute de gestion, et ce, dans des cas limités50. Dans les faits, il n’est pourtant pas nécessaire d’attendre 1995 pour que la faute de gestion soit sanctionnée par la Cour51. En effet, dès ses premiers arrêts52 et par une « jurisprudence originale »53, la Cour sanctionne, le plus souvent sans le dire, la faute de gestion sur le fondement de l’article 5 de la loi du 25 septembre 1948, désormais codifié à l’article L. 313-4 du CJF54. Cet article L. 313-4 du CJF incrimine la méconnaissance, par les personnes visées à l’article L. 312-1, des règles d’exécution des recettes, des dépenses et de gestion des biens. Or la Cour retient l’interprétation la plus large de la notion de « règles » qui figure à cet article. Elle a ainsi reconnu que les règles susceptibles d’être méconnues au titre de l’article L. 313-4 du CJF pouvaient consister en des règles de gestion écrites et, de façon plus audacieuse, des règles de gestion non écrites55, lui permettant ainsi de retenir les fautes de gestion et d’en opérer la sanction. Une telle interprétation de l’article L. 313-4 du CJF a d’ailleurs posé la question du respect du principe de légalité des infractions56. Cependant, si par cette interprétation extensive de l’article L. 313-4 du CJF, la Cour est amenée à retenir une conception relativement étendue de son champ de compétence, en se reconnaissant la compétence de sanctionner les fautes de gestion, elle s’interdit toujours d’être un « juge de l’opportunité des décisions de gestion »57.

En l’espèce, la Cour relève que la précipitation avec laquelle le directeur a agi pour la signature du bail a conduit à méconnaître les « principes de bonne gestion », et que la rétention d’informations dont il a fait preuve à l’égard de diverses instances, et notamment à l’égard des tutelles de l’établissement, est apparue contraire à « l’obligation de transparence qu’il incombe à un directeur d’établissement de respecter », ce qui n’a pas permis de « préserver (…) les intérêts patrimoniaux du Fonds de solidarité ». Par une mention explicite rare, la Cour qualifie ensuite les agissements du directeur du Fonds de fautes de gestion constitutives de l’infraction prévue et réprimée par l’article L. 313-4 du CJF. Pour qualifier les agissements du directeur du Fonds de fautes de gestion, la Cour se fonde ici sur la méconnaissance de règles de gestion non écrites et retient donc l’interprétation la plus large de la notion de « règles » figurant à l’article L. 313-4 du CJF. Cette décision de la Cour n’est pas sans rappeler une ancienne décision du 19 juillet 1974, Société d’économie mixte d’aménagement et de gestion du marché d’intérêt national de Paris la Villette (SEMVI)58, par laquelle la Cour avait sanctionné l’irrespect des principes de bonne gestion sur le fondement de l’article 5 de la loi du 25 septembre 1948. Cependant, la présente décision s’inscrit surtout dans une ligne jurisprudentielle récente et croissante par laquelle la Cour semble assumer pleinement la répression des fautes de gestion sur le fondement de l’article L. 313-4 du CJF. En effet, par une première décision en date du 12 octobre 2018, École nationale de formation agronomique (ENFA)59, la Cour a sanctionné les « manquements multiples et réitérés aux principes de bonne gestion et de préservation des intérêts patrimoniaux de l’ENFA », en relevant expressément que ces manquements à des règles de gestion non écrites étaient constitutifs de fautes de gestion elles-mêmes constitutives de l’infraction prévue à l’article L. 313-4 du CJF. La Cour a d’ailleurs très récemment réitéré cette attitude audacieuse et assumée en matière de fautes de gestion dans une décision en date du 10 décembre 202060. La Cour a ainsi de nouveau sanctionné des fautes de gestion, sur le fondement de l’article L. 313-4 du CJF, en des termes très proches61 de ceux adoptés dans ses décisions ENFA et Fonds de solidarité.

Il convient de remarquer que ce récent déploiement de la jurisprudence de la Cour en matière de fautes de gestion tend à donner à l’activité de la Cour une nouvelle dynamique. Ainsi, alors que le principe non bis in idem paraît menacer, à terme, une partie de l’activité de la Cour, l’attitude dont cette dernière fait dernièrement preuve concernant la qualification et la sanction des fautes de gestion peut, quant à elle, rassurer. Il apparaît en effet que la Cour entend repousser aussi loin qu’il lui est possible les limites de son champ de compétence. Une chose est donc sûre, et la jurisprudence récente le confirme, notre « illustre inconnue »62 a encore des choses à dire et n’a visiblement pas fini de faire parler d’elle.

Louise GUINARD

Le suivi annuel par les chambres régionales des comptes des suites données à leurs recommandations : un outil juridique de soft power

I. Un cadre juridique récent et qui répond à plusieurs enjeux

A. Le développement d’une communication publique sur les recommandations de la Cour puis des CRTC

Depuis de nombreuses années, la Cour des comptes a cherché à mieux mesurer et rendre compte des effets des travaux des juridictions financières. En réponse à « une critique qui a souvent prévalu que ses observations n’étaient pas suivies d’effet »63, la Cour insère dans son rapport annuel, dès la fin des années 1990, des analyses de suivi de ses précédents contrôles. À partir de 2002, cette pratique est généralisée et tous ses rapports publics comprennent désormais une partie « effets des interventions ». En 2005, la Cour formalise la procédure à suivre pour l’émission et le suivi de ses recommandations et l’intègre dans sa programmation. À l’initiative de son Premier président Philippe Séguin, une partie du rapport public annuel 2006 est entièrement dédiée au suivi de ses recommandations.

En 2008, la Cour renforce ses outils méthodologiques et indique désormais dans son rapport public annuel le niveau de mise en œuvre de ses précédentes recommandations. L’examen des suites qui leur sont réservées s’effectue alors à deux niveaux : chaque recommandation fait dorénavant l’objet, d’une part, d’une vérification menée lors du contrôle suivant et, d’autre part, d’une revue annuelle, plus légère mais systématique, pendant chacune des trois années qui suivent celle de sa formulation. La loi de finances rectificative pour 2011 entérine la pratique de la Cour et, dans une moindre mesure, des chambres régionales et territoriales des comptes (CRTC)64.

En effet, par leurs contributions aux rapports publics, ces dernières ont été associées au suivi des recommandations mis en œuvre par la Cour. Mais leurs propres rapports d’observations définitives (ROD) n’étaient pas systématiquement assortis de recommandations – non prévues par le Code des juridictions financières – et a fortiori leur suivi n’était pas toujours structuré.

Dès 2012, les juridictions financières ont souhaité assortir les rapports d’observations des CRTC de recommandations. Alors qu’émerge une demande des citoyens et d’élus65 de voir les CRTC, à l’instar de la Cour, proposer des solutions aux insuffisances qu’elles identifient et veiller aux suites que les décideurs publics donnent à leurs interventions, Jean-Louis Heuga, président de la CRC de Corse, est chargé en 2012 par le premier président, Didier Migaud, de faire des propositions visant à généraliser la formulation de recommandations par les CRTC et à en définir des modalités de suivi.

Composé essentiellement de présidents de CRTC, le groupe de réflexion qu’il anime dresse un état des lieux et propose d’homogénéiser les pratiques qui existent dans les chambres : la formulation des recommandations est certes fréquente, sans être partout systématique, mais diffère selon les CRTC et souffre d’un manque de formalisme. Le groupe propose, en outre, d’adopter un dispositif coordonné de suivi systématique des recommandations.

À l’appui de ces préconisations et après une large concertation interne, une note de Didier Migaud de 2013 précise « les modalités communes de formulation, de suivi et de valorisation des recommandations dans les productions des CRTC ». Désormais systématiques dans chaque rapport des CRTC, les recommandations doivent répondre à des standards de fond et de forme et faire l’objet d’un suivi lors du contrôle suivant.

Enfin sont intervenues les dispositions de la loi du 7 août 2015 portant nouvelle organisation territoriale de la République (dite loi NOTRe).

B. Le renforcement par la loi NOTRe de la portée et de la visibilité d’une partie des travaux des CRTC

Bien qu’elles soient ambiguës et lacunaires… L’article 107 de la loi NOTRe prévoit que « dans un délai d’un an à compter de la présentation du rapport d’observations définitives à l’assemblée délibérante, l’exécutif de la collectivité territoriale ou le président de l’établissement public de coopération intercommunale [EPCI] à fiscalité propre présente, dans un rapport devant cette même assemblée, les actions qu’il a entreprises à la suite des observations de la chambre régionale des comptes »66.

Ces dispositions souffrent, en premier lieu, d’une ambiguïté. En effet, alors que les CRTC n’ont eu de cesse ces dernières années – à l’instar de la Cour et d’autres institutions supérieures de contrôle – d’assortir les éléments significatifs de leurs rapports de recommandations, le dispositif de suivi mis en place ne concerne formellement que les seules observations des CRTC. Or les deux notions sont complémentaires mais pas interchangeables : les observations sont des remarques de portée générale qui ne font pas systématiquement l’objet d’une recommandation. À l’inverse, une recommandation – préconisation concrète et mesurable – découle systématiquement d’une ou plusieurs observations.

En second lieu, ce dispositif de suivi annuel des observations est incomplet puisqu’il ne concerne qu’environ deux contrôles des CRTC sur trois. En effet, ces dispositions s’appliquent aux collectivités et EPCI à fiscalité propre, et excluent les autres entités contrôlées par les chambres, telles que les hôpitaux, les nombreux établissements publics locaux (autres que les EPCI à fiscalité propre), les offices publics d’habitation, associations, sociétés d’économie mixte et sociétés publiques locales…

… ces dispositions de la loi NOTRe, en instituant un suivi annuel public de nombreuses observations des CRTC, ont renforcé l’efficacité et l’utilité de leurs contrôles. En instituant un cadre légal à cette revue annuelle des observations (et par extension des recommandations) formulées par les CRTC dans le cadre des contrôles des comptes et de la gestion des collectivités locales et de leurs EPCI les plus importants, le législateur a conféré aux travaux des CRTC une portée d’autant plus importante que leur suivi fera l’objet d’une communication à trois niveaux :

-

le rapport « de suites », que chaque ordonnateur doit établir 1 an après la diffusion du rapport de la CRTC, doit être présenté devant son assemblée délibérante, lors d’une séance publique, susceptible d’être relayée par les médias locaux ;

-

sur la base des rapports qui lui sont communiqués, la CRTC élabore une synthèse annuelle régionale chiffrée et illustrée d’exemples, qui est présentée par son président à la conférence territoriale de l’action publique67 (CTAP), instance de concertation entre les collectivités de la région ;

-

enfin, les synthèses régionales établies par les CRTC sont transmises à la Cour qui les récapitule dans son rapport public annuel.

II. La méthodologie commune appliquée pour la formulation et le suivi des recommandations

A. Des recommandations qui figurent dans tous les rapports d’examen de la gestion et font l’objet d’un suivi pluriannuel

Les recommandations sont formulées par les CRTC dans tous les rapports d’examen des comptes et de la gestion. Outre le contrôle des actes budgétaires et le contrôle juridictionnel des comptes produits par les comptables publics, les chambres régionales des comptes réalisent le contrôle des comptes et l’examen de la gestion des organismes qui relèvent de leur compétence et sont situés dans leur ressort géographique. Cet examen « porte sur la régularité des actes de gestion, sur l’économie des moyens mis en œuvre et sur l’évaluation des résultats atteints par rapport aux objectifs fixés par l’assemblée délibérante ou par l’organe délibérant. L’opportunité de ces objectifs ne peut faire l’objet d’observations »68.

Les chambres régionales formulent si nécessaire des recommandations dans tous leurs rapports d’observations définitives adressés aux collectivités et établissements publics et privés contrôlés. Ces recommandations font l’objet de trois étapes de suivi, dont les deux premières sont internes et dont la troisième relève seule à proprement parler de la loi NOTRe.

Le suivi des recommandations dépasse la durée d’un contrôle et sensibilise tous les ordonnateurs. Le premier suivi, immédiat, est opéré durant le contrôle de l’examen de la gestion. Les ordonnateurs, auxquels est notifié le rapport d’observations provisoires, peuvent y apporter des réponses qui font l’objet d’une analyse par l’équipe de contrôle et d’un délibéré de la chambre. Il peut arriver à ce stade que des recommandations aient déjà été mises en œuvre : elles n’apparaîtront pas dans le rapport d’observations définitives, seul rendu public.

Un suivi des recommandations est également effectué entre deux contrôles du même organisme ; chaque nouveau rapport d’observations provisoires examine la mise en œuvre des éventuelles recommandations formulées lors du contrôle précédent. Les contrôles sont parfois espacés de quatre ou cinq années, les collectivités les plus importantes faisant l’objet de contrôles souvent partiels mais plus rapprochés.

Ces suivis appliqués de manière systématique à l’ensemble des entités que contrôlent les chambres régionales des comptes dépassent le cadre de la loi NOTRe, limité comme on l’a vu à certains organismes. Réalisés en interne, durant l’instruction par les magistrats, ils sont moins visibles mais ont la vertu d’inscrire les recommandations des CRTC dans le temps long et de sensibiliser tous les ordonnateurs aux marges de progression de leur gestion.

B. Des modalités formalisées de classement par nature et de cotation par degré de mise en œuvre

Les recommandations font d’abord l’objet d’un classement formalisé et uniformisé au sein des juridictions financières. Les recommandations qui concluent les observations les plus significatives des rapports doivent être réalistes, précises, et leur mise en œuvre mesurable. Elles ne sont ni les observations elles-mêmes, ni des orientations générales, et ne doivent pas être des remarques sur l’opportunité des décisions de l’ordonnateur.

Les CRTC appliquent une grille de classement par mots-clefs, comportant deux critères successifs et exclusifs : une recommandation ne peut être classée que dans une catégorie de chaque critère. Le premier critère, relatif à la nature de la recommandation, comporte deux mots-clefs : « régularité » de la gestion, lorsque la recommandation a pour objet de rappeler la règle (lois et règlements) ; « performance » de la gestion, lorsqu’elle porte sur la qualité de la gestion, sans que l’application de la règle ne soit mise en cause.

Le second critère concerne le domaine de gestion auquel la recommandation (qu’elle relève de la « régularité » ou de la « performance ») se rattache. La proposition de la chambre Centre-Val de Loire ayant été retenue en octobre 2015, cette liste comprend les mots-clefs suivants : achat ; comptabilité ; gouvernance et organisation interne ; situation financière ; gestion des ressources humaines ; situation patrimoniale ; relations avec les tiers.

Les choix relatifs au classement des recommandations sont décidés lors des délibérés de la chambre portant sur les rapports d’instruction à fin d’observations (provisoires puis définitives). Ils sont renseignés dans l’application nationale AsurJF, tenue constamment à jour par les chambres régionales.

Au terme du délai d’un an, les recommandations sont ensuite cotées en fonction de leur degré de mise en œuvre. Dans le délai d’un an à compter de la réception du rapport d’observations définitives, les ordonnateurs des seules collectivités et EPCI prévus par la loi NOTRe doivent établir un rapport sur les suites apportées aux observations définitives et, partant, aux recommandations formulées par la chambre dans le rapport d’observations définitives. Ce rapport de suivi fait l’objet d’une délibération devant l’assemblée délibérante avant sa transmission à la chambre régionale.

|

Cotation |

Définition |

|---|---|

|

Totalement mise en œuvre |

Mise en œuvre de la totalité des actions ou d’un ensemble complet d’actions permettant de répondre à la recommandation, même si les résultats escomptés n’ont pas encore été constatés. |

|

Mise en œuvre en cours |

Mise en œuvre d’une partie des actions nécessaires au respect de la recommandation et commencement d’exécution. Intention explicite de compléter ces actions à l’avenir. |

|

Mise en œuvre incomplète |

Mise en œuvre d’une partie seulement des actions nécessaires sans que l’organisme exprime l’intention de les compléter à l’avenir. |

|

Non mise en œuvre |

Trois cas de figure sont distingués : – les dispositions nécessaires n’ont pas été prises mais la volonté de le faire est explicite ; aucun commencement d’exécution n’est mis en avant ; – les dispositions nécessaires n’ont pas été prises et la volonté de le faire n’est pas exprimée ; – il n’est pas fait référence à la recommandation dans le rapport présentant les suites apportées au rapport de la chambre. |

|

Devenue sans objet |

Les dispositions législatives ou réglementaires en vigueur au moment de la notification du rapport d’observations définitives ont été modifiées ou supprimées ; la situation, objet de la recommandation, a changé. |

|

Refus de mise en œuvre |

L’organisme a pris note de la recommandation mais affirme ne pas avoir l’intention de la mettre en œuvre. |

|

Source : Guide pour la formulation, le chiffrage et le suivi des recommandations dans les travaux de la Cour et des CRTC, 2017. |

|

Les équipes de contrôle cotent chaque recommandation en fonction de son degré de mise en œuvre, sur la base des réponses fournies par les ordonnateurs. La cotation est commune à l’ensemble des juridictions financières.

III. La mise en œuvre du suivi des recommandations : le cas de la CRC Centre-Val de Loire

A. La procédure interne du suivi des recommandations

La procédure de suivi des recommandations s’engage à compter de la réception à la CRC des rapports de suivi délibérés par les collectivités concernées. Après enregistrement au greffe de la chambre, les rapports, et les pièces qui les accompagnent le cas échéant, sont communiqués à l’équipe qui a réalisé le contrôle initial. Une équipe de contrôle est composée en général d’un magistrat et d’un vérificateur.

La phase suivante correspond à l’instruction des documents reçus. Chaque équipe de contrôle analyse les réponses apportées par l’organisme aux recommandations ainsi que la crédibilité des affirmations de la collectivité au regard des pièces justificatives éventuellement annexées à sa réponse ou bien rendues publiques par exemple dans les recueils des actes administratifs obligatoirement mis en ligne. Une fiche synthétique réalisée par l’équipe de contrôle récapitule, pour chaque recommandation, le constat qui a conduit la chambre à émettre cette recommandation, la réponse apportée par l’organisme, son analyse par l’équipe et la proposition de cotation de mise en œuvre. Lorsque la réponse évoque des décisions ou des actes sans en fournir les justificatifs, la chambre se réserve la possibilité de réclamer des pièces ou des précisions à l’organisme durant sa phase d’instruction afin de fiabiliser la cotation de suivi choisie par la chambre.

L’instruction réalisée est donc minimale, et ne s’apparente pas à celle des contrôles des comptes et de la gestion, pour lesquels les CRTC disposent d’une latitude de contrôle plus étendue, dans le cadre d’échanges contradictoires avec les entités contrôlées. D’autres CRTC ont fait le choix d’une procédure différente de celle de Centre-Val de Loire, soit qu’elles confient la phase d’instruction à un seul magistrat, soit qu’elles ne réclament pas de pièces supplémentaires par exemple.

L’ensemble de ces pièces, rapports, réponses, fiches synthétiques ainsi que les données statistiques, est mis à disposition de deux magistrats qui sont chargés de la rédaction du rapport d’instruction de la synthèse de la chambre. Dans ce document, la chambre présente le profil de ses recommandations et leurs caractéristiques principales, l’analyse de leur suivi, les évolutions constatées par rapport aux années antérieures tout en citant certains exemples concrets. Ces derniers sont anonymes, sauf dans le cas des recommandations totalement mises en œuvre ou, à l’inverse, dont les organismes ont refusé la mise en œuvre.

Le rapport de synthèse, après conclusions du procureur financier, est présenté et délibéré en chambre, permettant ainsi à la collégialité de débattre de ce sujet. Le rapport sert de base à la publication d’une synthèse qui est présentée par la présidente de la chambre auprès de la conférence territoriale d’action publique.

B. Retour sur trois rapports de suivi des recommandations

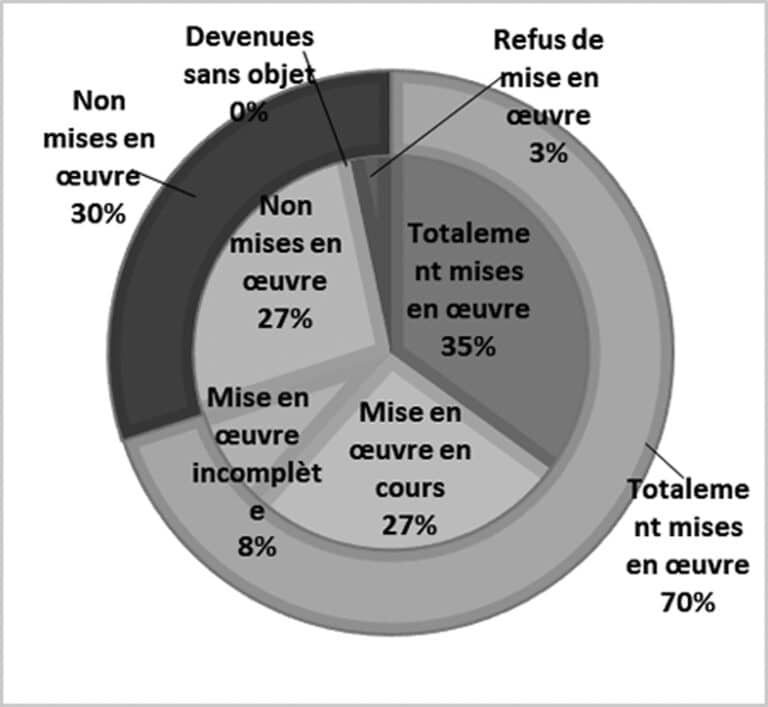

La CRC Centre-Val de Loire a produit trois rapports de suivi des recommandations jusqu’à présent, entre 2017 et 2019, portant sur 62 recommandations en 2017, 52 en 2018 et 60 en 2019.

Les recommandations émises dans le domaine de la comptabilité et de la gouvernance interne des collectivités sont les plus nombreuses. Elles représentent 45 % des recommandations en 2017, 57 % en 2018 et 50 % en 2019.

La part des recommandations mises en œuvre, totalement, partiellement ou en cours d’application dans l’année qui suit la publication du rapport de la chambre, évolue entre 66 % en 2017, 75 % en 2018 et 70 % en 2019, ce qui apparaît comme un taux satisfaisant. En effet, certaines recommandations nécessitent plusieurs années pour être mises en œuvre. Les refus de mise en œuvre sont rares (entre 3 et 5 %).

Degré de mise en œuvre des recommandations en 2019

Parmi les différents domaines de recommandations, les plus fréquemment mis en œuvre sur ces trois années sont relatifs à la gouvernance interne (entre 66 % et 90 %), aux achats (entre 66 % et 100 %), à la situation patrimoniale (entre 66 % et 73 %) et à la gestion des ressources humaines (entre 57 % et 83 %). Les recommandations liées à la comptabilité sont mises en œuvre entre 40 % et 80 % selon les années. Les autres domaines sont moins fréquemment mis en œuvre : ainsi en 2019, seules 33 % des recommandations relatives aux relations avec les tiers avaient été mises en œuvre, au moins partiellement, et 50 % pour celles relatives à la situation financière. Toutefois, ces résultats n’apparaissent pas surprenants, dans la mesure où les recommandations dans ces deux domaines impliquent une durée de réalisation de plusieurs années, qu’il s’agisse de rétablir une situation financière fragile ou d’aboutir à un partage de compétences au sein du bloc communal par exemple.

IV. Un outil récent et effectif d’amélioration de la gestion publique locale : résultats et limites

A. Un levier de consolidation de l’action publique locale que les collectivités territoriales s’approprient progressivement

La place croissante des recommandations formulées par les CRC dans le débat public local. L’obligation imposée aux exécutifs de certains organismes de présenter à l’assemblée l’exposé des mesures correctrices engagées à la suite des recommandations formulées par la CRTC fournit aux assemblées délibérantes un moyen supplémentaire d’exercer leur contrôle sur l’action des entités dont elles règlent les affaires. Auparavant, ces assemblées prenaient connaissance des observations et des recommandations émises par les juridictions financières mais n’étaient pas nécessairement informées des suites réservées par les exécutifs dont elles sont pourtant amenées à contrôler l’action.

L’inscription obligatoire de cet exposé à l’ordre du jour d’une assemblée délibérante constitue donc un moment essentiel pour le plein exercice de sa compétence. Corrélativement, le droit à l’information des membres de l’assemblée délibérante s’en trouve, dans une certaine mesure, renforcé.

La présentation de ce rapport peut également favoriser un certain rééquilibrage dans le débat public entre majorités et oppositions dans l’enceinte des assemblées délibérantes. Étant rappelé que les groupes d’opposition ne bénéficient pas de l’appui des services de la collectivité où ils siègent, ce rapport est de nature à permettre aux membres d’opposition de davantage investir les questions souvent techniques de la gestion administrative et financière, domaine avec lequel ils ne sont pas nécessairement familiarisés.

La presse régionale se fait régulièrement l’écho de l’accomplissement de cette exigence légale dans les collectivités et EPCI concernés, marquant ainsi la place croissante des recommandations dans la vie des assemblées locales. Par ailleurs, certaines collectivités se sont engagées dans une démarche inédite en effectuant un suivi annuel récurrent – et non plus seulement ponctuel – des recommandations émises par les CRTC dont elles relèvent.

La contribution grandissante des recommandations à la sécurisation et à l’efficience de l’action des collectivités territoriales. Entre octobre 2017 et septembre 2018, la CRC Centre-Val de Loire a adressé 24 ROD, concernant 21 collectivités territoriales et EPCI à fiscalité propre, dont 15 comportaient des recommandations. En réponse, la chambre a reçu les 15 rapports de suivi des recommandations attendus, tous les organismes ayant répondu. Ces rapports de suivi portaient parfois également sur des observations formulées par la chambre dans les ROD. La juridiction a reçu en outre 8 rapports de suivi portant sur les observations faites par la chambre, en l’absence de recommandations figurant dans le ROD. Ces éléments d’ordre statistique attestent de la bonne participation des entités contrôlées au dispositif de suivi des suites.

De manière générale, les collectivités concernées sont attentives à l’amélioration de leurs pratiques (v. les chiffres indiqués plus haut). Toutefois, la rapidité et la facilité d’exécution des mesures correctrices varient selon la nature de la recommandation considérée. L’analyse des rapports de suivi montre que les actions correctives engagées par les entités contrôlées en réponse aux recommandations émises à l’occasion des contrôles débouchent sur des progrès souvent significatifs. Les domaines concernés sont variés.

Ainsi, en région Centre-Val de Loire, et à titre illustratif, une collectivité a sécurisé ses procédures en matière de commande publique en revoyant ses délégations de compétence et de signatures. Dans le secteur des ressources humaines, un EPCI a mis en conformité par délibération le nombre des postes ouverts avec celui des postes pourvus et adopté le document unique d’évaluation des risques professionnels. En matière de gestion financière, une collectivité a adopté un règlement budgétaire et financier détaillant la gestion pluriannuelle des crédits d’investissement, une autre a amélioré la fiabilité de ses prévisions budgétaires. Dans le secteur de la restauration scolaire, une communauté de communes qui connaissait un fort taux d’impayés a récupéré une partie des recettes manquantes et revu son système de tarification.

Les suites à apporter aux recommandations formulées par les CRTC émergent progressivement comme un enjeu de gestion opérationnelle des collectivités et EPCI qui souhaitent sécuriser et optimiser leurs actions. En témoigne notamment la parution en octobre 2020 d’un « Guide pour la bonne gestion des collectivités territoriales »69 basé sur l’analyse des 2 182 recommandations formulées par l’ensemble des CRTC entre 2015 et 2018. Ce document vise à aider les collectivités à s’engager dans une démarche de prévention des risques de gestion en utilisant à cette fin les recommandations émises par les juridictions financières. Il couvre une grande partie du large spectre d’activité des collectivités territoriales : régularité des actes et procédures, organisation interne et gouvernance, gestion des ressources humaines, gestion budgétaire et financière, commande publique, gestion des subventions…

B. Les facteurs limitant la portée des recommandations formulées par les CRC

Les obstacles tenant à l’environnement et aux modalités d’exercice de la gestion publique locale. La gestion publique locale a vu ses acteurs et son environnement profondément évoluer au cours des phases de la décentralisation, ce qui n’est pas sans conséquences sur la portée effective des recommandations émises par les chambres régionales des comptes. Outre un environnement plus complexe, de nouveaux acteurs publics et privés ont émergé aux côtés des collectivités locales et concourent à l’exercice des compétences croissantes transférées à ces dernières. Les recommandations impliquant l’intervention d’un ou plusieurs tiers pour leur mise en œuvre sont par nature plus difficiles à accomplir.

Le développement de l’intercommunalité et les transferts de compétences des communes membres qu’il impliquait ont très nettement accru l’interdépendance entre une commune et son EPCI de rattachement de sorte qu’une recommandation formulée à l’un de ces acteurs nécessitera souvent un appui de l’autre pour être pleinement réalisée. Il en va ainsi par exemple des recommandations intéressant la mutualisation de services, le cofinancement d’équipements ou la coordination des interventions économiques et sociales…

L’externalisation de la gestion de services et d’équipements publics limite la portée effective des recommandations relatives au service ou équipement délégué. Bien qu’ayant qualité de donneuse d’ordre, une collectivité territoriale devra souvent négocier avec son partenaire les modalités de mise en œuvre d’une recommandation, avec la contrainte principale de ne pas bouleverser l’équilibre économique du contrat. Tel est le cas notamment d’une recommandation impliquant la conclusion d’un avenant entre une collectivité et son délégataire de service public dans le but de régulariser une répartition inadaptée des dépenses d’investissement prévue au contrat initial. Une telle situation peut également survenir dans la relation collectivité-prestataire dans le cadre d’un contrat de marché public.

Les limites tenant au cadre juridique des recommandations. Le cadre fixé par le législateur pour le suivi des suites apportées aux recommandations émises par les CRC comporte quatre limites principales :

-

sont exclus du périmètre du dispositif de nombreux organismes qui sont pourtant soumis au contrôle des CRTC et fréquemment destinataires de recommandations, notamment les établissements publics de santé, organismes HLM, sociétés d’économie mixte (SEM) ;

-

le délai d’un an fixé par la loi NOTRe précitée ne permet pas toujours aux organismes contrôlés de donner entièrement suite à toutes les recommandations, notamment celles portant sur le rétablissement de l’équilibre financier et nécessitant par exemple l’engagement d’un désendettement, la renégociation de contrats, des réorganisations de services, des cessions de biens immobiliers, etc. ;

-

les organismes récalcitrants sont mentionnés nommément dans le rapport de synthèse publié par la CRC, mais l’absence de réponse des collectivités concernées sur les suites réservées aux recommandations n’est pas sanctionnée en elle-même par le dispositif législatif actuel, ce qui limite sa portée effective ;

-

enfin, le degré d’investigation des suites réservées par les organismes contrôlés et la nature des justifications à produire par ces derniers n’ont pas été précisés par le législateur. Une harmonisation nationale des pratiques hétérogènes des CRTC en la matière paraît nécessaire.

Malgré ces limites, le suivi des recommandations a fait la preuve de son efficacité comme outil de soft power des CRTC. Et la rédaction des prochaines synthèses sur le suivi des recommandations, après les élections municipales de 2020, les premières depuis l’entrée en vigueur du nouveau dispositif, sera l’occasion de voir si les élus et entités concernées poursuivent avec le même engagement le mouvement de mise en œuvre des mesures recommandées par les CRTC.

Annick NENQUIN, Jacques PRENTOUT, Besma BLEL, Raphaël SCHNEIDER

Notes de bas de pages

-

1.

C. comptes, 2e ch.,18 sept. 2020, n° S-2020-1369, Météo-France - Exercices 2013 à 2016, https://lext.so/GZdIDK.

-

2.

La première charge a fait l’objet d’un non-lieu. Elle concernait l’absence de certification du service et l’éventuelle recherche de responsabilité des comptables secondaires (v. sur ce dernier point, CE, 24 févr. 2017, n° 376384, Établissement français du sang).

-

3.

Ce texte vient remplacer un cadre qualifié d’informel : RFAP 2017/3, n° 63, p. 645-684. Sa mise en œuvre est complétée par une circulaire du 7 août 2017.

-

4.

QE n° 10460, 10 juill. 2018, AN, 15e législature.

-

5.

CE, 9 mars 2016, n° 380105, Min. Finances et Comptes publics (M. Tracy, comptable du grand port maritime de Dunkerque) : Lebon, p. 55 ; JCP A 2016, 2129, note M. Kerneis-Cardinet ; GFP n° 6/2016, p. 149, chron. S. Damarey ; D. 2016, p. 35.

-

6.

Cicéron, Ad Atticum, IV, 1.

-

7.

V. Les grands arrêts de la jurisprudence financière, 7e éd., 2019, Dalloz, « 23 – Responsabilité pécuniaire des comptables patents : à raison de paiements sur justifications insuffisantes ou irrégulières, commentaire de CE, 8 févr. 2012, Deroy, comptable du centre communal d’action sociale de Polaincourt », p. 268.

-

8.

Lebon, p. 656.

-

9.

L. Robert, « La querelle des nomenclatures (1837-1842) », p. 450-473, in La Cour des comptes, 1984, CNRS ; Les grands arrêts de la jurisprudence financière, 7e éd., 2019, Dalloz, p. 269.

-

10.

N. Hauptmann et N. Péhau, « Les chambres réunies et leur contribution à l’affaire du Crédit lyonnais », AJDA 2018, p. 683.

-

11.

Lorsqu’une opération de dépense n’a pas été prévue par une nomenclature, « doivent être produites des pièces justificatives permettant au comptable d’opérer les contrôles mentionnés aux articles 19 et 20 ».

-

12.

CE, 9 mars 2016, n° 380105.

-

13.

C. comptes, 16 déc. 2019, n° S 2019-2862, Université de Lille-II.

-

14.

C. comptes, 20 sept. 1973, Casenave et Mazerolles, comptables du service départemental de protection contre l’incendie de Meurthe-et-Moselle.

-

15.

C. comptes, 7 déc. 2017, n° S 2017-3655, Université de technologie de Troyes. Pour un raisonnement similaire tenu récemment par le juge des comptes, v. C. comptes, 28 avr. 2017, n° 2017-1390, Établissement national des produits de l’agriculture et de la mer.

-

16.

C. comptes, ch. réunies, 16 oct. 2017, n° S 2017-2825, Établissement public de financement et de restructuration.

-

17.

P. Collin, « Étendue et limites des pouvoirs de contrôle des comptables publics », Rev. adm. n° 322. V. égal. chron. A. Bretonneau et X. Domino, « Le comptable public ni chambre d’enregistrement, ni juge de la légalité », AJDA 2012, p. 698 ; et « Contrôle des pièces justificatives : le comptable public “ni juge ni soumis” », AJDA 2012, p. 245.

-

18.

Pour un raisonnement sur des primes, v. chron. C. Michaut et P. Sitbon, « Application aux établissements publics nationaux du principe “Pas de prime sans texte” », AJDA 2012, p. 2434.

-

19.

C. comptes, 11 oct. 2018, n° S 2018-2752, Grand port maritime de Marseille, cons. 66.

-

20.

C. comptes, 22 oct. 2020, n° S 2020-1703, Cne de Salazie.

-

21.

CE, 28 avr. 2017, n° 397837, Office national des forêts ; C. comptes, 22 févr. 2018, n° S 2018-0371, APIJ.

-

22.

P. Collin, « Étendue et limites des pouvoirs de contrôle des comptables publics », Rev. adm. n° 322 : « Entre obligation de vérifier la validité de la créance et interdiction d’en contrôler la légalité, la frontière est cependant difficile à tracer ».

-

23.

AJDA 2020, p. 360.

-

24.

Chron. D. Guilbaud et N. Péhau, « Le contrôle de la validité de la créance : ne pas confondre conformité et légalité », AJDA 2020 p. 1280 ; M. Kernéis-Cardinet, « Le comptable public et le contrôle des pièces justificatives », JCP G 2020, 2065.

-

25.

V. not., J.-C. Maitrot, « Jouvence pour une inconnue ? La réforme de la Cour de discipline budgétaire et financière », AJDA 1971, p. 507.

-

26.

V. C. pén., art. 368 : « Aucune personne acquittée légalement ne peut plus être reprise ou accusée à raison des mêmes faits, même sous une qualification différente ».

-

27.

En dehors du droit interne, le principe non bis in idem est notamment consacré à l’article 4, § 1, du protocole n° 7 annexé à la Convention européenne de sauvegarde des droits de l’Homme et des libertés fondamentales. Néanmoins, si la France a accepté de ratifier ce protocole en 1986, elle a formulé une réserve relative à l’article 4 selon laquelle le principe qu’il consacre ne trouve à s’appliquer que pour les infractions qui relèvent, en droit français, de la compétence des tribunaux statuant en matière pénale. Il ne s’applique donc pas à la CDBF (v. CDBF, 2 déc. 2019, n° 238-794, Direccte d’Alsace : AJDA 2020, p. 617, chron. N. Hauptmann et N. Péhau).

-

28.

V. CE, sect., 24 janv. 1936, Montabre : Lebon, p. 107 – CE, 23 avr. 1958, n° 97326, Cne du Petit Quevilly : Lebon, p. 394 ; AJDA 1958, p. 383 – et CE, 30 déc. 2016, n° 395681, ACNUSA : Lebon, p. 578 ; AJDA 2017, p. 6.

-

29.

CE, avis, 29 févr. 1996, n° 358597.

-

30.

M. Degoffe, Droit de la sanction non pénale, 2000, Economica, p. 282.

-

31.