Partager cet article

Financement participatif au sein de l’UE : zoom sur la nouvelle obligation d’agrément préalable

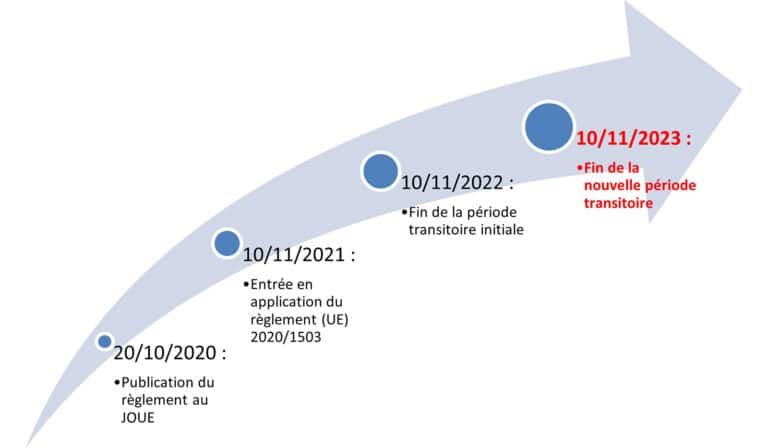

Le règlement (UE) n° 2020/1503 a harmonisé le régime juridique du financement participatif au sein de l’Union européenne. Ce règlement a conduit à un aménagement du droit français afin de l’adapter au droit européen. Ce règlement a notamment introduit une obligation d’agrément pour les prestataires de services de financement participatif et un délai transitoire pour les prestataires qui fournissent leurs services en vertu d’un droit national.

PE et Cons. UE, règl. n° 2020/1503, 7 oct. 2020, relatif aux prestataires européens de services de financement participatif pour les entrepreneurs

Ord. n° 2021-1735, 22 déc. 2021, modernisant le cadre relatif au financement participatif

D. n° 2022-110, 1er févr. 2022, modernisant le cadre applicable au financement participatif, NOR : ECOT2130801D

Le règlement (UE) n° 2020/1503 a introduit un cadre européen pour le financement participatif. Selon le 1 de l’article 3 du règlement précité, « les services de financement participatif ne sont fournis que par des personnes morales qui sont établies dans l’Union et qui ont été agréées en tant que prestataires de services de financement participatif (PSFP) ».

En France, l’ordonnance n° 2021-1735 du 22 décembre 20211 et le décret n° 2022-110 du 1er février 20222, ont adapté la réglementation française aux dispositions européennes. Ces textes « suppriment le régime français des conseillers en investissements participatifs (…) et des (PSI crowdfunding) ».

Le régime des intermédiaires en financement participatif (IFP) est également impacté puisqu’il se limite dorénavant aux activités portant sur des prêts à titre gratuit, aux dons3 et aux « crédits onéreux qui portent sur les projets non-commerciaux »4.

Notons qu’un régime transitoire a été mis en place par le règlement européen, destiné à permettre aux prestataires qui fournissaient des services de financement participatif en vertu d’un droit national de continuer à prester leurs services. Le terme de cette période transitoire, initialement prévu pour le 10 novembre 2022, a été reporté par la Commission européenne.

I – Le régime d’agrément mis en place par le règlement (UE) n° 2020/1503

Les personnes morales qui fournissent des services de financement participatif sont tenues de se faire agréer en tant que PSFP.

Le service de financement participatif est défini comme « la mise en relation des intérêts d’investisseurs et de porteurs de projets en matière de financement d’entrepreneurs, faisant appel à une plate-forme de financement participatif et consistant en l’une quelconque des activités suivantes :

-

la facilitation de l’octroi de prêts5 ;

-

le placement sans engagement ferme, visé à l’annexe I, section A, point 7, de la directive n° 2014/65/UE, de valeurs mobilières et d’instruments admis à des fins de financement participatif émis par des porteurs de projets ou par une entité ad hoc, ainsi que la réception et la transmission d’ordres de clients, telles qu’elles sont visées à l’annexe I, point 1, de ladite section portant sur ces valeurs mobilières et instruments admis à des fins de financement participatif »6.

L’agrément en qualité de PSFP implique le respect de certaines exigences relatives notamment à la compétence et l’honorabilité des personnes chargées de la gestion du PSFP, à l’honorabilité des actionnaires significatifs (détenant plus de 20 % du capital social ou des droits de vote), la mise en place de procédures de contrôle interne ou le respect d’exigences prudentielles7.

Précisons que les PSFP ne sont pas soumis à la réglementation appliquée à la lutte contre le blanchiment et le financement du terrorisme. Notons toutefois que le règlement précise que « la Commission devrait évaluer s’il est nécessaire et proportionné de soumettre les prestataires de services de financement participatif à l’obligation de respecter le droit national mettant en œuvre la directive (UE) n° 2015/849 du Parlement européen et du Conseil en ce qui concerne le blanchiment de capitaux ou le financement du terrorisme et d’ajouter ces prestataires de services de financement à la liste des entités assujetties aux fins de ladite directive »8. En application de l’article 47 du règlement (UE) n° 2020/1503, la Commission devra présenter, avant le 10 novembre 2023, un rapport au Parlement européen et au Conseil – après consultation de l’AEMF (Autorité européenne des marchés financiers) et de l’ABE (Autorité bancaire européenne) – sur l’application du règlement (UE) n° 2020/1503. Ce rapport devra notamment évaluer « s’il est nécessaire et proportionné de soumettre les prestataires de services de financement participatif à des obligations de conformité avec le droit national mettant en œuvre la directive (UE) n° 2015/849 en ce qui concerne le blanchiment de capitaux ou le financement du terrorisme, et d’ajouter ces prestataires de services de financement participatif à la liste des entités assujetties aux fins de ladite directive »9.

II – Le cadre réglementaire français du financement participatif

A – Avant le règlement (UE) n° 2020/1503

En France, le financement participatif a été encadré par le législateur français. Le régime mis en place imposait à la plate-forme :

-

qui proposait de participer à un financement sous la forme d’une souscription de titres financiers ou de minibons d’être immatriculée auprès de l’ORIAS en tant que conseiller en investissement participatif (CIP)10 ou ;

-

qui proposait de participer à un financement sous forme de prêt (à titre gratuit ou onéreux) ou de dons d’être immatriculée auprès de l’ORIAS en tant qu’intermédiaire en financement participatif (IFP).

B – Après l’entrée en application du règlement (UE) n° 2020/1503

Le droit français a été adapté, afin d’appliquer le règlement (UE) n° 2020/1503, par l’ordonnance n° 2021-1735 du 22 décembre 202111 et le décret n° 2022-110 du 1er février 2022. Ces textes ont notamment :

-

supprimé le statut de CIP et de PSI crowdfunding ;

-

modifié le régime des IFP12 ;

-

créé le statut de PSFP13 ;

-

créé le statut de PSFP « national »14.

En France, l’agrément en qualité de PSFP est délivré par l’Autorité des marchés financiers (AMF), sur avis conforme de l’Autorité de contrôle prudentiel et de résolution (ACPR) si le programme d’activité du demandeur comprend la facilitation de l’octroi de prêts15. Cette répartition des compétences peut rappeler la répartition des compétences en matière d’enregistrement des prestataires de services sur actifs numériques, où l’AMF et l’ACPR interviennent également.

Notons que l’article L. 341-3 du Code monétaire et financier dispose que les PSFP mentionnés à l’article L. 547-1 du Code monétaire et financier, dans la limite des dispositions particulières qui les régissent, « peuvent recourir ou se livrer à l’activité de démarchage bancaire ou financier ».

III – Le report de la période transitoire

Le 1 de l’article 48 du règlement (UE) n° 2020/1503 a mis en place un régime transitoire : les prestaires de services de financement participatif16 qui prestaient leurs services sous l’empire d’un droit national peuvent continuer à fournir les services de financement participatif qui relèvent du champ du règlement précité, jusqu’au 10 novembre 2022 ou jusqu’à ce qu’ils aient obtenu l’agrément en qualité de PSFP.

Cette période transitoire a été mise en place dans un souci de sécurité juridique afin de permettre aux prestaires de services de financement participatif qui prestaient leurs services sous l’empire d’un droit national « d’adapter leurs activités commerciales au présent règlement »17.

En outre, le législateur européen a délégué à la Commission la possibilité d’étendre cette période transitoire18, après consultation de l’AEMF, d’une évaluation de l’application du règlement (UE) n° 2020/1503 en ce qui concerne les PSFP qui fournissent des services de financement participatif à l’échelle nationale uniquement et de l’incidence du règlement précité sur le développement des marchés nationaux de financement participatif et l’accès au financement19. C’est dans ce contexte que la Commission a adopté le règlement délégué (UE) de la Commission du 12 juillet 202220. Ce règlement délégué prolonge ainsi « la période transitoire pour les services de financement participatif fournis conformément au droit national. Le bénéfice de cette prolongation est accordé à tous les prestataires de services de financement participatif qui exercent actuellement leurs activités conformément au droit national »21.

Notons que, selon la Commission, la prolongation était nécessaire pour éviter des perturbations qui « seraient causées par l’incapacité de certaines autorités compétentes de parachever les procédures d’agrément d’ici au 10 novembre 2022, comme par l’incapacité des plates-formes de financement participatif exerçant leurs activités conformément au droit national de s’adapter à un cadre plus complet dans ce laps de temps »22.

IV – Une autre extension de la période transitoire est-elle prévue ?

Il est important de signaler que la période transitoire ne pourra pas être prolongée une nouvelle fois. Le règlement délégué précise à cet égard que « le règlement [i.e. le règlement (UE) n° 2020/1503] n’autorise pas de nouvelle prolongation après le 10 novembre 2023, et les prestataires de services de financement participatif qui n’auront pas encore reçu d’agrément au titre du règlement à cette date devront suspendre leurs activités jusqu’à l’obtention de celui-ci »23.

|

|

PSFP |

PSFP national |

IFP |

CIP |

PSI crowdfunding |

|---|---|---|---|---|---|

|

Régime juridique |

Créé |

Créé |

Modifié |

Supprimé |

Supprimé |

|

Code monétaire et financier |

Art. L. 547-1 du C. mon. fin. |

Art. L. 547-4 du C. mon. fin. |

Art. L. 548-1 du C. mon. fin. |

Ancien art. L. 547-1 du C. mon. fin. |

Art. L. 531-2 du C. mon. fin. |

|

Commentaires |

Date d’entrée en vigueur des nouveaux régimes : 24 décembre 2021 |

Les régimes des IFP, CIP et PSI crowdfunding (prestataires) sont modifiés ou supprimés par l’ordonnance n° 2021-1735. Toutefois, les prestataires qui fournissaient déjà des services sous l’empire du droit national bénéficient de la période transitoire. |

|||

Notes de bas de pages

-

1.

Ord. n° 2021-1735, 22 déc. 2021, modernisant le cadre relatif au financement participatif.

-

2.

D. n° 2022-110, 1er février 2022, modernisant le cadre applicable au financement participatif.

-

3.

AMF, « Devenir prestataire de services de financement participatif », 9 sept. 2022. Article disponible à l’adresse suivante : « Devenir prestataire de services de financement participatif (PSFP) | AMF » (https://www.amf-france.org/fr).

-

4.

ACPR, « Financement participatif : les intermédiaires disposent d’un délai supplémentaire pour se mettre en conformité avec le nouveau cadre juridique », 31 août 2022. Document disponible à l’adresse suivante : 20220831_crowdfunding_information.pdf (https://www.banque-france.fr/).

-

5.

Un PSFP peut également fournir le service de gestion individuelle de portefeuille de prêts. Cette notion se définit comme « l’attribution par le prestataire de services de financement participatif d’un montant prédéterminé de fonds d’un investisseur, qui est un prêteur initial, à un ou plusieurs projets de financement participatif sur sa plate-forme de financement participatif, conformément à un mandat individuel donné par chaque investisseur, à titre discrétionnaire » (v. 1 c) de l’article 2 du règlement (UE) n° 2020/1503).

-

6.

Règlt. (UE) n° 2020/1503, art. 2, 1 a).

-

7.

V. not. : A. Aranda Vasquez, « Exigences prudentielles applicables aux fintechs du secteur du financement participatif », Actu-Juridique.fr 7 janv. 2022, n° AJU002q1.

-

8.

Règlt. (UE) n° 2020/1503, cons. 32.

-

9.

Règlt. (UE) n° 2020/1503, art. 45, 2, p).

-

10.

La plate-forme peut également opter pour le statut de prestataire de services d’investissement.

-

11.

V. sur cette ordonnance : Y. Broussolle, « Modernisation du financement participatif par l’ordonnance du 22 décembre 2021 », Actu-Juridique.fr 25 mai 2022, n° AJU003y9.

-

12.

L’activité des IFP est recentrée sur les prêts à titre gratuit et les dons (v. C. mon. fin., art. L 548-1).

-

13.

L’article L. 547-1 du Code monétaire et financier définit les PSFP comme « les personnes morales définies au e) du paragraphe 1de l’article 2 du règlement (UE) n° 2020/1503 du 7 octobre 2020 ».

-

14.

Ce statut permet aux PSFP de proposer sur leurs plates-formes des projets de financement participatif portant sur des parts sociales définies par décret (v. C. mon. fin., art. L. 547-4). Ce régime est purement national.

-

15.

C. mon. fin., art. L. 547-1.

-

16.

Il faut distinguer ces prestataires des PSFP (dont le régime découle du règlement européen (UE) n° 2020/1503).

-

17.

Règlt. (UE) n° 2020/1503, cons. 76.

-

18.

Règlt. (UE) n° 2020/1503, cons. 69.

-

19.

Notons que l’AEMF proposait une prolongation de la période transitoire « mais uniquement pour les plates-formes qui ont sollicité, avant le 1er octobre 2022, un nouvel agrément au titre du nouveau régime instauré par le règlement » (Règlt. délégué (UE) de la Commission, 12 juill. 2022, p. 2).

-

20.

Règlement délégué (UE) de la Commission du 12 juillet 2022, prolongeant la période transitoire, prévue à l’article 48, paragraphe 1, du règlement (UE) n° 2020/1503 du Parlement européen et du Conseil, permettant de continuer à fournir des services de financement participatif conformément au droit national, C(2022) 4835 final. V. également : ACPR, « Financement participatif : les intermédiaires disposent d’un délai supplémentaire pour se mettre en conformité avec le nouveau cadre juridique », 31 août 2022, Document disponible à l’adresse suivante : 20220831_crowdfunding_information.pdf (https://www.banque-france.fr/).

-

21.

Règlt. délégué (UE) de la Commission, 12 juill. 2022, p. 2.

-

22.

Règlt. délégué (UE) de la Commission, 12 juill. 2022, cons. 3.

-

23.

Règlt. délégué (UE) de la Commission, 12 juill. 2022, p. 1. V. également le considérant 2 du règlement délégué précité, qui souligne que « la Commission peut prolonger une fois, d’une période de 12 mois, la période transitoire prévue à l’article 48, paragraphe 1, dudit règlement » (passage souligné par nos soins).

Référence : AJU006n7