Partager cet article

Le business plan : étape obligatoire à la création ou reprise d’entreprise

Le business plan est un outil indispensable à tout créateur ou repreneur d’entreprise. Au-delà des données financières, le business plan doit permettre de convaincre les partenaires investisseurs, banques, futurs recrutements. Le dirigeant doit exposer sa vision stratégique : analyse du marché convoité, positionnement de l’entreprise ; fixer le cap. La mise en œuvre de la stratégie est une succession d’étapes. Le business model CANVAS est utilisé dans le but de définir la road map. Une fois la stratégie déployée, le business plan financier est construit : plan de financement, prévisionnels.

Le business plan est indispensable pour tout créateur ou repreneur d’entreprise. Ce document doit permettre de convaincre les investisseurs, banques, partenaires dans le projet présenté. Bien souvent le dirigeant d’entreprise débute sa démarche par un prévisionnel financier : chiffre d’affaires, achats, dépenses, salaires…

Or le business plan est surtout le résultat d’une réflexion, d’une démarche structurée. Avant de poser les données financières, le dirigeant doit organiser son projet.

Une analyse stratégique complète permet d’expliquer la vision du dirigeant, ses idées de différenciation et de développement sur le marché convoité. Une fois le cap fixé, la stratégie d’entreprise doit être partagée avec les salariés, partenaires. L’objectif de cette étape est de définir la priorité des actions à mener ; la « road map ». Ce n’est qu’après avoir réalisé ces deux étapes que le business plan « financier » peut être réalisé : plan de financement, prévisionnels de rentabilité, de trésorerie.

Définir le cap stratégique

Toute stratégie d’entreprise constitue une prise de risque. Le dirigeant cherche à réduire ce risque par une démarche cohérente et une capacité d’évaluation.

La démarche stratégique nécessite de sortir du quotidien, de prendre du recul, de porter un regard renouvelé, à la fois sur l’environnement extérieur et sur l’entreprise elle-même.

La matrice SWOT est un outil d’aide à la définition d’une stratégie. Deux diagnostics sont combinés :

-

l’évaluation de l’environnement externe : opportunités et menaces du marché ;

-

analyse interne : forces et faiblesses de l’entreprise.

Environnement externe

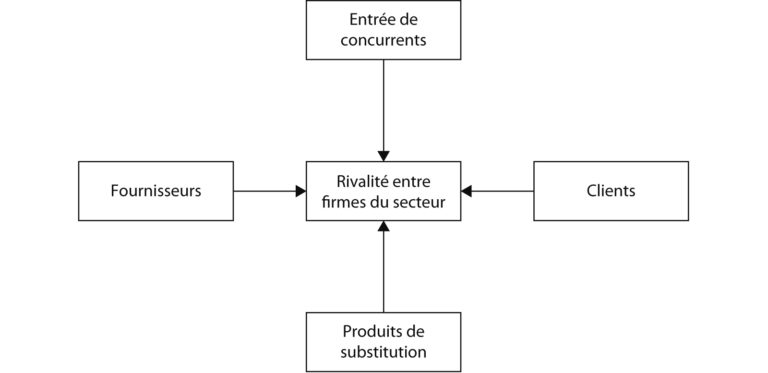

Une entreprise est un acteur en interaction avec ses concurrents, clients, fournisseurs. L’activité et le marché sont analysés pour comprendre comment elle dégage de la valeur.

Le modèle de Porter permet de séparer ces différentes interactions et met en évidence les opportunités dont dispose l’entreprise dans son environnement.

Chaque force en présence est analysée selon les critères suivants :

|

Concentration du secteur |

Maîtrise de la technologie |

|---|---|

|

Différenciation des produits |

Coût de transfert |

|

Accès aux circuits de distribution |

État du marché : maturité / croissance |

|

Évolutions technologiques |

Prix du marché |

Liste non exhaustive.

Depuis le premier modèle publié par Michael Porter, d’autres forces peuvent être analysées telles que les contraintes légales imposées par l’État par exemple.

L’analyse de l’environnement externe dans le business plan démontre la maîtrise du dirigeant d’entreprise sur les opportunités et menaces du marché.

Analyse interne

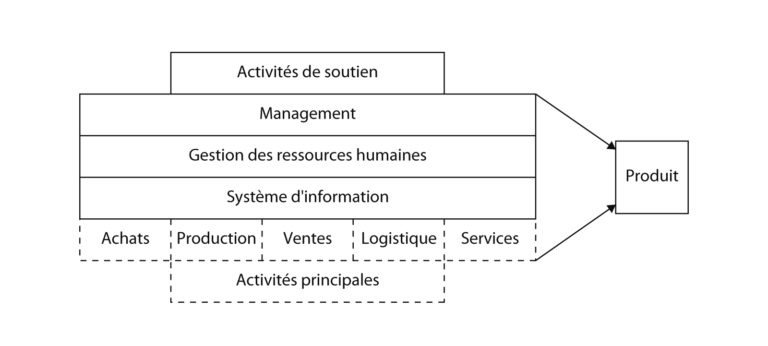

L’analyse des forces et faiblesses d’une entreprise peut être menée à l’aide de la chaîne de valeur, également de Porter :

Chaque maillon correspond à une fonction qui nécessite la mise en œuvre de compétences, le patrimoine de ressources de l’entreprise.

|

Personnes clés |

Compétences des salariés |

|---|---|

|

Degré de dépendance sur les fournisseurs / clients |

Flexibilité de l’outil de production |

|

Existence d’un réseau |

Automatisation des tâches |

|

Adaptation aux demandes des clients |

|

Liste non exhaustive.

Un questionnaire stratégique exhaustif est proposé sur le site www.gfeez.com/trucs&actuces.

La finalité du diagnostic interne est de mettre en avant les forces que l’entreprise doit développer afin de saisir les opportunités de l’environnement ; le cap est fixé.

La road map : modèle CANVAS

Pour déployer la stratégie, le dirigeant d’entreprise doit faire « adhésion » auprès des partenaires. Il doit définir les actions prioritaires à mener : la « road map ».

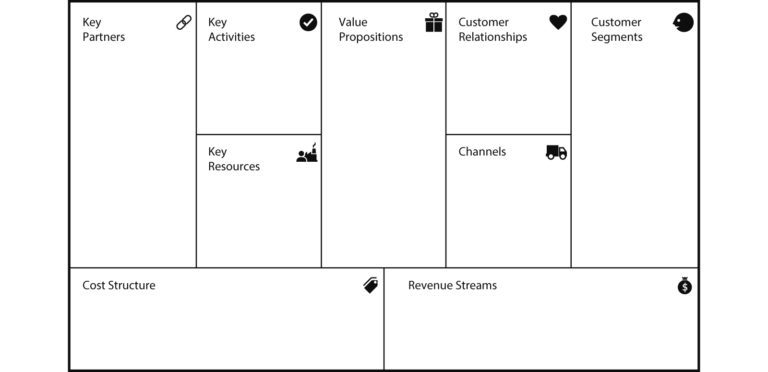

Dans la conduite du changement, le dirigeant peut s’appuyer sur le business model CANVAS. Ce modèle permet l’émergence d’idées et le partage de propositions entre le dirigeant et ses partenaires.

Le CANVAS est une méthode développée par Alexander Osterwalder et Yves Pigneur. L’objectif est de noter toutes les idées, les actions sur une seule page. Sa présentation facilite le dialogue.

Le CANVAS comporte 9 éléments correspondant aux principaux aspects économiques d’une entreprise : les clients, l’offre, les canaux de distribution, les revenus, ressources, coûts, activités et partenaires clés.

La méthode des post-it est très souvent utilisée pour compléter le tableau. Chaque participant note ses idées sur les différents blocs. Un temps de partage fait émerger les priorités d’action.

L’APCE (Agence pour la création d’entreprises) a établi un document reprenant la description des 9 éléments.

Le CANVAS est un outil permettant de fédérer les atouts de l’entreprise autour du projet et de mettre en action la démarche stratégique définie par le dirigeant.

Ces deux analyses stratégiques réalisées, le prévisionnel financier peut alors être développé.

Prévisionnel financier

Plusieurs documents sont nécessaires à la construction du prévisionnel.

-

Le plan de financement

Le plan de financement permet de comparer les besoins financiers du projet et les ressources apportées pour y faire face. Les besoins sont les investissements, les frais de création, le dépôt garantie pour la location d’un bureau… Les ressources sont les apports en capital, les emprunts bancaires souscrits, les avances des investisseurs…

Par exemple :

|

Emplois : |

||

|

Investissements |

Véhicule |

15 000 € |

|

Matériel informatique |

3 000 € |

|

|

Logiciels |

1 000 € |

|

|

Dépôt Garantie – Location bureau |

1 200 € |

|

|

Frais de création |

1 800 € |

|

|

Trésorerie de départ |

3 000 € |

|

|

|

25 000 € |

|

|

Ressources : |

|

|

|

Capital social à constituer |

10 000 € |

|

|

Avance par les associés |

5 000 € |

|

|

Emprunt bancaire souscrit |

10 000 € |

|

-

Le compte de résultat prévisionnel

Le compte de résultat récapitule l’ensemble des recettes (chiffre d’affaires, subventions) et les dépenses (achats, entretien, impôts, salaires…). Il permet de mettre en évidence la rentabilité du projet.

En termes de périodicité, le compte de résultat est souvent construit mensuellement. Puis au-delà de 15 mois, il est annuel.

Le compte de résultat prévisionnel est développé sous une forme détaillée avec la composition du chiffre d’affaires, les différents postes de dépenses. Il est aussi présenté de manière synthétique de façon à mettre en avant les grands agrégats économiques : rentabilité, trésorerie / cash-flow généré.

La difficulté de l’exercice est de prévoir l’exhaustivité des dépenses du projet. Les dirigeants demandent souvent l’aide d’un expert-comptable pour établir ce document.

Exemple :

|

Périodes |

Janvier |

Février |

Mars |

Avril |

|---|---|---|---|---|

|

Chiffre d’affaires |

1 000 € |

8 000 € |

15 000 € |

20 000 € |

|

Subvention |

|

5 000 € |

|

|

|

TOTAL RECETTES |

1 000 € |

13 000 € |

15 000 € |

20 000 € |

|

Achats |

500 € |

4 000 € |

7 500 € |

10 000 € |

|

Loyers |

600 € |

600 € |

600 € |

600 € |

|

Charges locatives |

60 € |

60 € |

60 € |

60 € |

|

Maintenance |

100 € |

100 € |

100 € |

100 € |

|

Assurances |

42 € |

42 € |

42 € |

42 € |

|

Frais déplacements |

200 € |

300 € |

350 € |

350 € |

|

Contribution Foncière Entreprises |

|

|

|

|

|

Salaires |

|

2 500 € |

2 500 € |

2 500 € |

|

Charges sociales |

|

1 250 € |

1 250 € |

1 250 € |

|

Dotation aux amortissements |

317 € |

317 € |

317 € |

317 € |

|

TOTAL DÉPENSES |

1 818 € |

9 168 € |

12 718 € |

15 218 € |

|

Impôt Société |

|

|

|

312 € |

|

RESULTAT |

– 818 € |

3 832 € |

2 282 € |

4 470 € |

|

CASH FLOW |

– 502 € |

4 148 € |

2 598 € |

4 786 € |

-

Budget de trésorerie prévisionnel

La trésorerie prévisionnelle reprend le plan de financement et les flux de trésorerie liée à l’activité. Il s’agit d’anticiper les besoins financiers de l’entreprise notamment en termes de BFR (Besoins en fonds de roulement) et d’investissements futurs.

Le BFR est la trésorerie nécessaire permettant de faire face à la différence entre les encaissements des clients et les règlements aux fournisseurs. Plus l’activité se développe, plus la trésorerie nécessaire aux fonctionnements de l’entreprise augmente.

Les investissements futurs doivent également être financés par l’entreprise elle-même ou par emprunt.

Exemple :

|

Périodes |

Janvier |

Février |

Mars |

Avril |

|---|---|---|---|---|

|

Trésorerie début de période |

3 000 € |

1 998 € |

2 647 € |

1 745 € |

|

Cash Flow Exploitation |

– 502 € |

4 148 € |

2 598 € |

4 786 € |

|

Évolution du BFR |

– 500 € |

– 3 500 € |

– 3 500 € |

– 2 500 € |

|

Investissements |

|

|

|

|

|

Trésorerie fin de période |

1 998 € |

2 647 € |

1 745 € |

4 031 € |

Le budget de trésorerie est l’outil financier de synthèse permettant de constater la viabilité globale du projet et de présenter la politique d’investissement.

Un business plan bien structuré assure au dirigeant la maîtrise de l’action ; il rassure les partenaires de l’entreprise : financiers et salariés.

Référence : LPA 22 Mai. 2017, n° 125f7, p.15

Référence : AJU55612