Partager cet article

Opérateurs de tiers payant et services de paiement

Le 15 septembre 2021, l’Autorité de contrôle prudentiel et de résolution (ACPR) a publié une présentation sur les organismes de tiers payant et les services de paiement. Le présent article entend contextualiser cette présentation et les enjeux attachés à la fourniture de services de paiement.

I – Contexte

Qu’est-ce que le tiers payant ? Le tiers payant est un système qui « dispense le bénéficiaire de l’Assurance maladie de faire l’avance des frais médicaux »1. Dans les cas où l’Assurance maladie ne rembourse pas l’intégralité des dépenses de santé, les patients peuvent souscrire une complémentaire santé (mutuelle) permettant de couvrir le reste à charge – partiellement ou en totalité2. Ce système (Assurance maladie et complémentaire santé) permet aux patients de ne pas avancer de fonds pour les prestations de santé – sous réserve que le professionnel de santé accepte également le tiers payant.

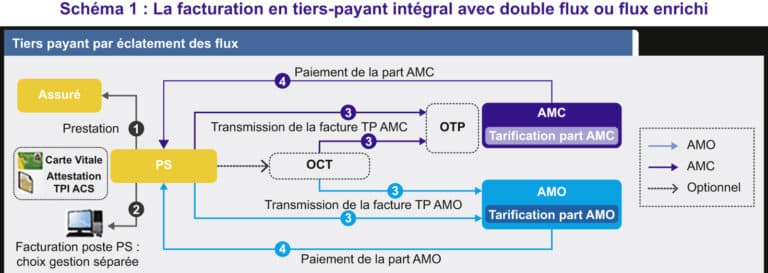

La facturation en tiers payant intégral avec double flux ou flux enrichi

Inspection générale des affaires sociales, Contribution au rapport au Parlement sur la mise en œuvre du tiers payant généralisable

Opérationnellement, le tiers payant peut se matérialiser de la manière suivante : un professionnel de santé réalise une prestation de santé, les informations sur la prestation et le patient sont saisies sur le système informatique du professionnel de santé ; les informations sont transmises à l’Assurance maladie (dans le schéma ci-dessus, il s’agit de l’Assurance maladie obligatoire – AMO) et à la complémentaire santé (dans le schéma ci-dessus, il s’agit de l’organisme d’Assurance maladie complémentaire – AMC). Une fois que l’Assurance maladie et l’organisme d’Assurance maladie complémentaire ont traité les informations envoyées par le professionnel de santé, ces entités règlent ce dernier.

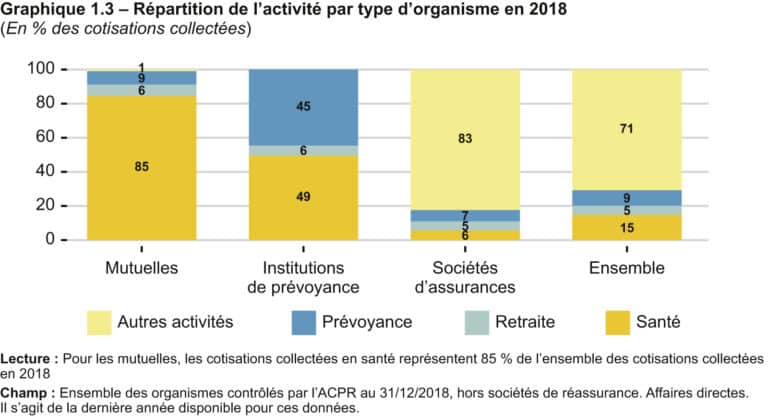

Le marché de la complémentaire santé. Les organismes d’assurance (mutuelles, sociétés d’assurance et institutions de prévoyance) interviennent notamment pour proposer une couverture sur les risques qui affectent la vie des ménages en augmentant leurs besoins ou en diminuant leurs revenus3.

Dans le cadre de leurs activités sur le marché de l’assurance santé, ces organismes remboursent des dépenses de santé en nature qui viennent compléter la prise en charge des dépenses de santé après intervention de l’Assurance maladie4.

Répartition de l’activité par type d’organisme en 2018

Direction de la recherche, des études, de l’évaluation et des statistiques, Rapport 2020 sur la situation financière des organismes complémentaires assurant une couverture santé

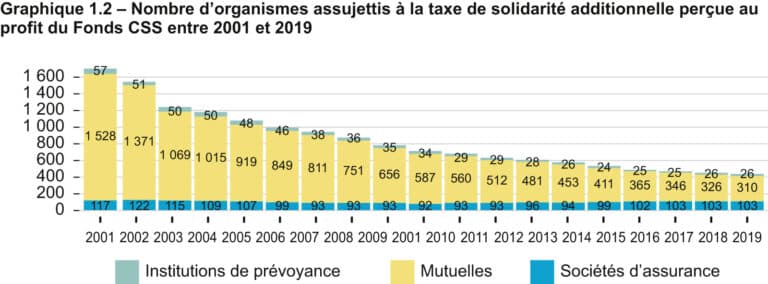

Le nombre d’organismes exerçant une activité de complémentaire santé sur le territoire français ne cesse de diminuer depuis 2001 (il a été divisé par 4 entre 2001 et 2019). En 2019, il y avait 439 organismes qui exerçaient une activité de complémentaire santé sur le territoire santé : 310 mutuelles, 103 sociétés d’assurance et 26 institutions de prévoyances5. En 2019, ces organismes ont collecté entre 37,5 milliards d’euros et 38,3 milliards d’euros6.

Nombre d’organismes assujettis à la taxe de solidarité additionnelle perçue au profit du Fonds CSS entre 2001 et 2019

Direction de la recherche, des études, de l’évaluation et des statistiques, Rapport 2020 sur la situation financière des organismes complémentaires assurant une couverture santé

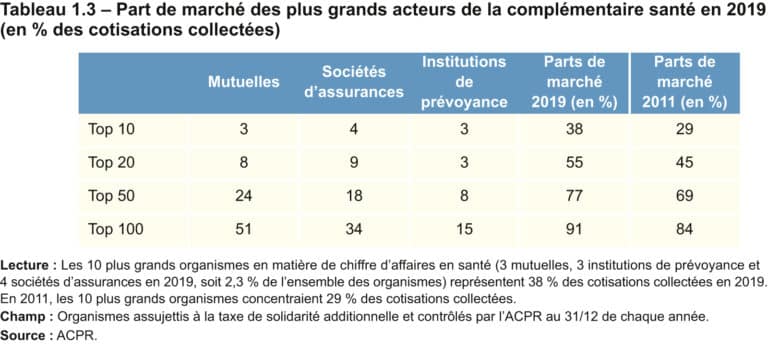

Il est notable qu’en 2019, les 20 plus grands organismes d’assurance représentent 55 % des parts du marché7 tandis que 339 organismes se partageaient 9 % des parts du marché restant en 2019.

Part de marché des plus grands acteurs de la complémentaire santé en 2019

Direction de la recherche, des études, de l’évaluation et des statistiques, Rapport 2020 sur la situation financière des organismes complémentaires assurant une couverture santé

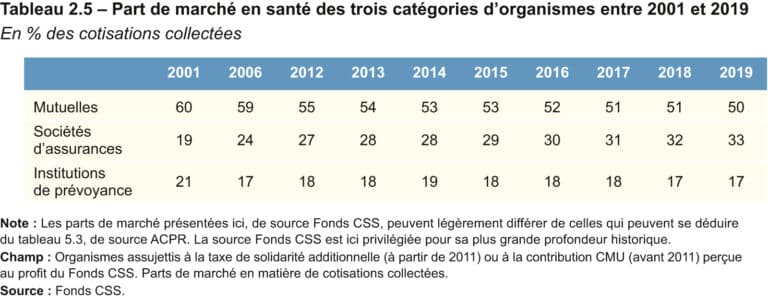

La répartition des parts de marché peut également être présentée en fonction des catégories d’organismes d’assurance : ainsi en 2019, les mutuelles détenaient 50 % des parts de marché (60 % en 2001). La part de marché détenue par les sociétés d’assurance atteint 33 % en 2019 (contre 19 % en 2001)8.

Parts de marché en santé des trois catégories d’organismes entre 2001 et 2019

Direction de la recherche, des études, de l’évaluation et des statistiques, Rapport 2020 sur la situation financière des organismes complémentaires assurant une couverture santé

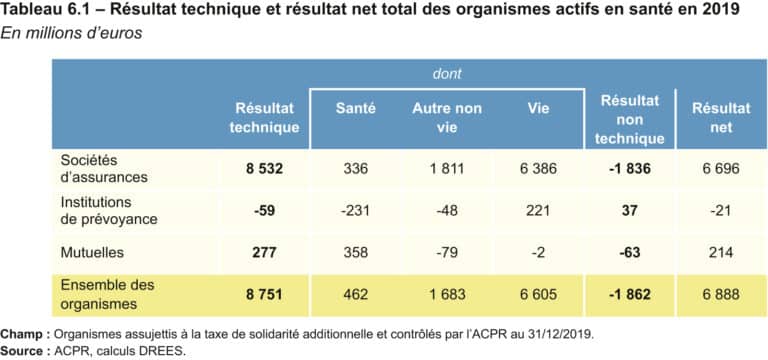

De manière générale, les organismes d’assurance dégagent un résultat net positif en 2019 (ce résultat reflète l’ensemble de l’activité desdits organismes (activité assurantielle et non assurantielle).

Résultat technique et résultat net total des organismes actifs en santé en 2019

Direction de la recherche, des études, de l’évaluation et des statistiques, Rapport 2020 sur la situation financière des organismes complémentaires assurant une couverture santé

Nous pouvons souligner que le résultat technique total en santé s’élève à 462 millions d’euros en 2019 pour l’ensemble des organismes d’assurance, malgré une activité sur l’assurance santé collective déficitaire (– 743 millions d’euros en 2019). Plus précisément, les sociétés d’assurance ont réalisé un résultat technique total en santé de 336 millions d’euros (494 millions d’euros pour les contrats individuels et – 158 millions d’euros pour les contrats collectifs) ; les institutions de prévoyance ont réalisé un résultat technique total de – 231 millions d’euros (100 millions d’euros pour les contrats individuels et – 332 millions d’euros pour les contrats collectifs) ; les mutuelles ont réalisé un résultat technique total de 358 millions d’euros (612 millions d’euros pour les contrats individuels et – 254 millions d’euros pour les contrats collectifs).

Les charges des organismes d’assurance dans la santé peuvent se décomposer synthétiquement de la manière suivante : les prestations, les frais de gestion des sinistres9, les frais d’acquisition10, les frais d’administration11 et les autres charges. En 2019, l’ensemble des charges s’élevaient à 37 994 millions d’euros (soit 7 701 millions d’euros hors prestations).

Afin d’optimiser leurs charges, les organismes d’assurance peuvent faire appel à des tiers afin de gérer les sinistres (traitement des factures de santé par exemple), voire gérer les cotisations et les règlements ainsi que les contrats. C’est dans ce cadre qu’interviennent les opérateurs de tiers payant.

II – Les services proposés par les opérateurs de tiers payant

La norme DRE-CP (version 7.3)12 indique que « les organismes d’Assurance maladie complémentaire peuvent utiliser les services d’opérateurs de tiers payant pour certaines applications ou services. Ils peuvent parfois se comporter comme une AMC : ils sont identifiés par un numéro d’AMC, et prennent en charge les fonctions de réception et de paiement des flux »13. Autrement dit, les organismes d’assurance peuvent externaliser certaines de leurs missions aux opérateurs de tiers payant.

Concrètement, les opérateurs de tiers payant peuvent notamment proposer des services de gestion du tiers payant (comprenant par exemple le traitement des informations sur les prestations de santé et des paiements liés à ces flux), l’accès à un réseau de professionnels de santé conventionnés, des outils statistiques, des centres d’appel à destination des patients, des professionnels de santé ou des organismes d’assurance, des services de gestion de contrats, des outils digitaux à destination des patients14, etc.

Dans le cadre de leurs services de gestion des paiements liés aux prestations de santé, les opérateurs de tiers payant peuvent être amenés à prester des services de paiement15 en fournissant un service d’encaissement pour compte de tiers16.

Ainsi, si un organisme d’assurance charge un opérateur de tiers payant de « collecter des cotisations et (de) régler le prix de prestations ou produits de santé dus à un professionnel (…) (ces) services sont susceptibles d’être qualifiés en prélèvements associés à un compte de paiement (SP 3a), pour la collecte des cotisations ; virements associés à un compte de paiement (SP 3c), pour le paiement du professionnel de santé ; et acquisition d’opérations de paiement (SP 5) »17. Précisons, à toutes fins utiles, que d’autres modèles d’activités existent et d’autres services de paiement peuvent être prestés.

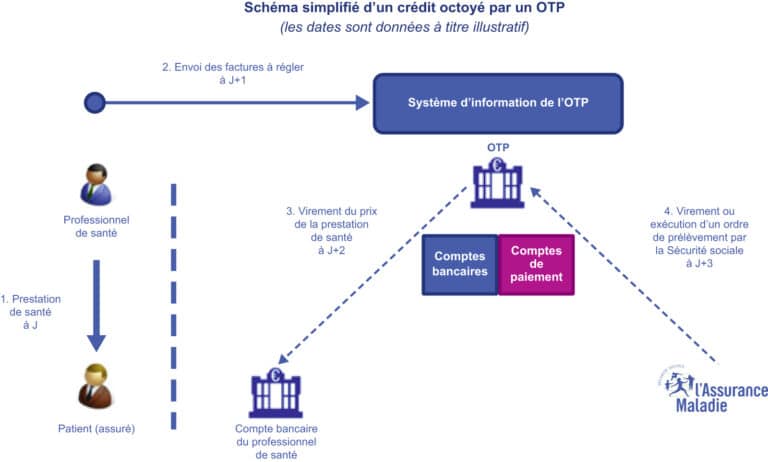

Exemple d’un autre type de services de paiement prestés par un organisme de tiers payant : virements associés à une ouverture de crédit :

Schéma simplifié d’un crédit octroyé par un OTP

ACPR, Organismes de tiers-payant (OTP) et services de paiement

Les opérateurs de tiers payant fournissant des services de paiement ont une activité qui entre dans le champ de la réglementation bancaire et financière ; ils fournissent des services régulés, soumis à un monopole légal18. Dès lors, ils doivent soit :

-

demander un agrément (le type d’agrément peut varier selon leur modèle d’activité mais il est probable qu’il s’agira généralement d’un agrément en qualité d’établissement de paiement) ; ou

-

être enregistrés en tant qu’agent de prestataire de services de paiement ; ou

-

demander le bénéfice de l’exemption d’agrément en qualité d’établissement de paiement.

Ces statuts ont leurs propres conséquences (réglementaires, stratégiques et financières). L’ACPR en a rappelé quelques-unes dans sa présentation du 15 septembre 2021 portant sur les organismes de tiers payant et les services de paiement19.

|

Tableau présentant quelques enjeux attachés aux statuts d’agent de prestataire de services de paiement (PSP), d’exempté ou d’établissement de paiement (EP) |

||

|---|---|---|

|

Agent de PSP |

Exemption d’agrément d’EP |

Agrément d’EP |

|

Publication du statut sur le Registre des agents financiers (REGAFI). |

||

|

Formalités administratives réduites par rapport à l’agrément |

Formalités administratives réduites par rapport à l’agrément |

Dépôt d’un dossier d’agrément (dossier couvrant toute l’activité du demandeur) |

|

En principe, impact limité sur l’organisation des opérateurs de tiers payant par rapport à l’agrément. |

Les établissements doivent veiller à respecter les conditions permettant de bénéficier de l’exemption |

Si le demandeur a une activité déjà structurée, cela peut conduire à des changements organisationnels |

|

Le PSP veille à ce que son agent se conforme à la réglementation et à ses procédures |

Exigence réglementaire limitée par rapport à l’agrément (v. Position 2017-P-01) – mise en place d’un compte dédié destiné à protéger les fonds reçus des utilisateurs de services de paiement directement ou par le biais d’un PSP pour le compte des utilisateurs |

Exigences en matière de gouvernance (compétence et honorabilité des dirigeants effectifs). Exigences prudentielles, obligations de protection des fonds selon des modalités réglementaires et obligations en matière de contrôle interne et LCB-FT et gel des avoirs |

|

Passeport européen (possible, le PSP doit notamment déposer un dossier de passeport pour son agent) |

Pas de passeport européen |

Passeport européen |

|

Est-ce opportun en termes de positionnement concurrentiel ? Versement d’une « redevance » (fixe et/ou variable sur la base des flux financiers traités par le PSP par exemple) |

Est-ce opportun en termes de positionnement concurrentiel ? |

Certains PSP peuvent mettre en avant leur agrément |

Notes de bas de pages

-

1.

Direction de l’information légale et administrative (Premier ministre), Tiers payant, 1er nov. 2019. Article disponible à l’adresse suivante : https://www.service-public.fr.

-

2.

Direction de l’information légale et administrative (Premier ministre), Couverture maladie complémentaire (mutuelle), 1er janv. 2021. Article disponible à l’adresse suivante : https://www.service-public.fr.

-

3.

Direction de la recherche, des études, de l’évaluation et des statistiques, rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, publié le 4 décembre 2020, p. 13. Ce rapport détaille les risques couverts : maladie, handicap, accident du travail et maladie professionnelle, vieillesse, survie, famille, emploi, logement, pauvreté et exclusion sociale.

-

4.

Direction de la recherche, des études, de l’évaluation et des statistiques, rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, publié le 4 décembre 2020, p. 9.

-

5.

Direction de la recherche, des études, de l’évaluation et des statistiques, rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, publié le 4 décembre 2020, p. 10.

-

6.

Le rapport de la Direction de la recherche, des études, de l’évaluation et des statistiques fait état de 2 montants : le Fonds de la complémentaire santé solidaire estime que les organismes d’assurance ont collecté 37,5 milliards d’euros de cotisations hors taxe (prime) tandis que l’Autorité de contrôle prudentiel et de résolution souligne que 38,3 milliards d’euros ont été collectés par ces organismes. Cet écart s’explique notamment « par des différences de champ, celui de l’ACPR étant plus large car il correspond à l’ensemble de l’activité d’assurance santé, tandis que celui du Fonds CSS se limite aux activités de complémentaire et de surcomplémentaire santé » (Direction de la recherche, des études, de l’évaluation et des statistiques, rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, publié le 4 décembre 2020, p. 11).

-

7.

Notons que la taille des organismes de santé est déterminée en référence au chiffre d’affaires en santé.

-

8.

Direction de la recherche, des études, de l’évaluation et des statistiques, rapport 2020 sur la situation financière des organismes complémentaires assurance une couverture santé, publié le 4 décembre 2020, p. 25.

-

9.

Il s’agit des frais liés au traitement des factures de santé et des feuilles de soins et des modalités de remboursement des soins.

-

10.

Il s’agit des frais d’acquisition des clients.

-

11.

Il s’agit des frais liés à la gestion courante des contrats.

-

12.

Comité de Liaison des Régimes Complémentaires, définition de la norme DRE-CP V7.3, 14 févr. 2014.

-

13.

Comité de Liaison des Régimes Complémentaires, définition de la norme DRE-CP V7.3, 14 févr. 2014, § 2.1.2.3.

-

14.

Il peut s’agir notamment de la mise en place de carte de tiers payant dématérialisée, de service de géolocalisation de professionnels de santé conventionnés, etc.

-

15.

V. not. : ACPR, Organismes de tiers-payant (OTP) et services de paiement », 15 sept. 2021. Présentation disponible à l’adresse suivante : Organismes de tiers-payant (OTP) et services de paiement (https://www.banque-france.fr/).

-

16.

Selon notre compréhension, il s’agit d’une notion économique qui s’articulent autour de la fourniture de services de paiement mentionnés à l’article L. 314-1 du Code monétaire et financier (V. ACPR, La régulation des nouveaux intervenants du marché des services de paiement, Publication du contrôle bancaire n° 21, 23 janvier 2015. Article disponible à l’adresse suivante : sb-21-1.pdf (https://www.banque-france.fr/)).

-

17.

ACPR, Organismes de tiers-payant (OTP) et services de paiement », 15 sept. 2021. Présentation disponible à l’adresse suivante : Organismes de tiers-payant (OTP) et services de paiement (https://www.banque-france.fr/). Précisons qu’il s’agit d’une présentation schématique. Bien entendu, d’autres modèles d’activités existent et d’autres services de paiement peuvent être prestés.

-

18.

C. mon. fin., art. L 521-2.

-

19.

ACPR, Organismes de tiers-payant (OTP) et services de paiement », 15 sept. 2021. Présentation disponible à l’adresse suivante : Organismes de tiers-payant (OTP) et services de paiement (https://www.banque-france.fr/).

Référence : AJU002z6