Partager cet article

Précisions sur l’utilisation du terme « néobanque »

L’ACPR a publié le 6 avril 2021 une note précisant l’utilisation du terme « néobanque ». Cette note devrait avoir un impact pour les entités opérant sous le statut d’établissement de paiement, d’établissement de monnaie électronique ou d’agent de prestataire de services de paiement qui fournissent des services en tant que néobanques puisqu’au titre de l’article L. 511-8 du Code monétaire et financier (CMF), « il est interdit à toute entreprise autre qu’un établissement de crédit ou une société de financement d’utiliser une dénomination, une raison sociale, une publicité ou, d’une façon générale, des expressions faisant croire qu’elle est agréée respectivement en tant qu’établissement de crédit ou société de financement, ou de créer une confusion en cette matière ».

« Néobanque », un terme hétérogène. Le terme « néobanque » est communément utilisé pour désigner « les acteurs et intermédiaires financiers, offrant des services bancaires en ligne ou accessibles par des applications 100 % mobiles »1.

Le terme « néobanque » recouvre des entités qui ont des modèles d’activité, des services et des statuts différents2. L’ACPR a listé quatre grandes familles de « néobanques »3 :

-

les banques en ligne généralement développées ou acquises par les banques traditionnelles ;

-

les banques de distributeurs dont l’offre de services s’appuie sur un réseau physique non bancaire ;

-

les pures players mobiles correspondant à des offres de services bancaires 100 % mobiles ;

-

et les fintech proposant des services bancaires à la carte (généralement spécialisées dans les services de paiement).

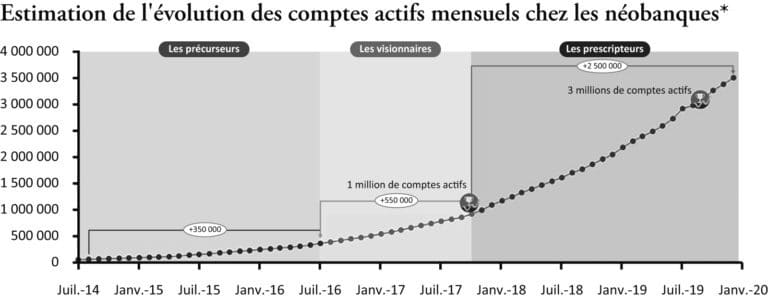

Le marché des « néobanques ». En 2020, les entités opérant sur ce marché ont réalisé d’importantes levées de fonds, soutenues par des investisseurs étrangers4. Ce marché connaît une augmentation des clients sur le marché français. Ainsi, il y a eu 2 millions de clients conquis en 2019 (75 % d’augmentation par rapport à 2018)5 et un nombre de comptes ouverts s’élevant à environ 3,5 millions de comptes actifs en France (contre 2,6 millions en juillet 2019)6. Cette dynamique peut s’expliquer par plusieurs facteurs :

-

la mobilité bancaire ;

-

les clients ouvrent de nouveaux comptes en conservant leurs anciens comptes ;

-

les prix attractifs ;

-

les primes de bienvenue et les parrainages ;

-

l’ouverture de compte immédiate.

Malgré cette dynamique positive, les entités sont « toujours peu ou pas rentables »7. Cette faible rentabilité peut s’expliquer par les stratégies déployées par les entités :

-

stratégie défensive : l’objectif est de proposer une offre répondant aux offres agressives, notamment celles des pure players ou des fintech proposant des services à la carte ;

-

stratégie de start-up : l’objectif est de proposer des produits innovants et d’afficher une progression rapide du chiffre d’affaires ou de la clientèle dans le but d’être racheté par une banque ;

-

stratégie des effets de réseau : l’objectif est de s’implanter durablement aux côtés des banques traditionnelles en proposant dans un premier temps une offre gratuite, permettant de capter la clientèle, puis dans un second temps une offre payante.

C’est dans ce contexte que s’inscrit la note de l’ACPR rappelant les règles d’usage du terme « néobanque »8.

Précisions de l’ACPR sur l’utilisation du terme « néobanque ». L’ACPR souligne qu’une « néobanque » doit d’abord être une banque pour pouvoir se référer à ce terme9. Ainsi, les entités agréées sous la forme d’établissement de paiement ou d’établissement de monnaie électronique (ou enregistrées en tant qu’agents ou distributeurs) ne devraient donc pas utiliser ce terme car elles ne sont pas des banques.

Cette position se comprend à plus d’un titre :

-

au regard de l’hétérogénéité des « néobanques » : nous avons précédemment souligné que ce terme couvrait des acteurs avec différentes activités, sous différents statuts. L’utilisation du terme « néobanque » est de nature à créer un risque de confusion sur la qualité de l’entité (établissement de crédit, établissement de paiement, établissement de monnaie électronique, etc.). Sur le plan juridique, nous comprenons cette position car les termes employés dans le secteur régulé font référence à des définitions légales et/ou réglementaires qui conduisent à l’application de régimes juridiques spécifiques ;

-

au regard de la protection de la clientèle : il nous semble que ce « rappel pédagogique » a pour but de permettre à la clientèle d’être informée du statut de l’entité avec qui elle est, ou envisage d’être, en relation d’affaires.

Risque juridique. La note de l’ACPR rappelle l’obligation qui pèse sur les acteurs et intermédiaires financiers, qui offrent des services bancaires en ligne ou accessibles par des applications 100 % mobiles. En effet, au titre de l’article L. 511-8 du Code monétaire et financier (CMF), « il est interdit à toute entreprise autre qu’un établissement de crédit ou une société de financement d’utiliser une dénomination, une raison sociale, une publicité ou, d’une façon générale, des expressions faisant croire qu’elle est agréée respectivement en tant qu’établissement de crédit ou société de financement, ou de créer une confusion en cette matière ». Nous pouvons préciser à cet égard que le fait de méconnaître les interdictions prescrites par l’article L. 511-8 du CMF est puni de 3 ans d’emprisonnement et de 375 000 € d’amende. En outre, le tribunal peut ordonner l’affichage ou la diffusion de sa décision (C. mon. fin., art. L. 571-3).

Risque pour la réputation et impact marketing. À notre avis, la note de l’ACPR aura un impact en termes de marketing. Les entités qui ne sont pas qualifiées de banques devraient adapter leur communication, leurs publicités, voire le contenu sur leurs sites internet dans la mesure où il leur appartient « de rester vigilants sur l’utilisation d’expressions qui ne seraient pas conformes à leur statut et à leur activité ».

En outre, nous estimons qu’une décision judiciaire soulignant que l’entité n’a pas l’agrément adéquat pour utiliser le terme « néobanque » est de nature à nuire à leur réputation puisque la décision de justice la sanctionnant peut être diffusée.

Notes de bas de pages

-

1.

ACPR, Des néobanques en quêtes de rentabilité, Analyses et synthèses, n° 113-2020, p. 3 ; v. également l’étude de KPMG, qui regroupe sous ce terme des entités financières disposant de statuts différents tels des établissements de crédit ou des établissements de paiement : KPMG, Panorama des néobanques en France : qui sont leurs clients ?, https://lext.so/tMAZe2.

-

2.

ACPR, Des néobanques en quêtes de rentabilité, Analyses et synthèses, n° 113-2020, p. 3.

-

3.

ACPR, Des néobanques en quêtes de rentabilité, Analyses et synthèses, n° 113-2020, p. 3 et 4.

-

4.

KPMG, Panorama des néobanques en France : qui sont leurs clients ?, https://lext.so/tMAZe2.

-

5.

ACPR, Des néobanques en quêtes de rentabilité, Analyses et synthèses, n° 113-2020, p. 7.

-

6.

KPMG, Panorama des néobanques en France : qui sont leurs clients ?, https://lext.so/tMAZe2.

-

7.

ACPR, Des néobanques en quêtes de rentabilité », Analyses et synthèses, n° 113-2020, p. 8.

-

8.

ACPR, Rappel des règles d’usage du terme « néobanque », 6 avr. 2021, https://lext.so/WvStby.

-

9.

L’ACPR indique que le terme « néobanque » est un « néologisme (…) construit à partir d’un mot qui a une définition légale. »

Référence : LPA 05 Mai. 2021, n° 200i7, p.17

Référence : AJU215222