Partager cet article

AXA et les restaurateurs : le tribunal de commerce de Lyon renvoie les parties au fond

Après le tribunal de commerce de Paris, c’est au tour de celui de Lyon de statuer en référé sur la demande d’un restaurateur visant à obtenir la condamnation d’AXA à indemniser ses pertes d’exploitation liées à la COVID19. Cette fois, le juge a renvoyé les parties au fond. Explications.

Les polices d’assurances souscrites par les restaurateurs, ou à tout le moins certains d’entre eux, auprès d’AXA couvrent-elles le risque d’épidémie et si oui, les pertes d’exploitation liées à la pandémie pourraient-elles être indemnisées à ce titre ?

C’est bien possible a repondu le juge des référés du tribunal de commerce de Paris le 22 mai dernier. Il a condamné AXA à verser 45 000 euros à la SAS Maison Rostang à titre de provision pour la perte d’exploitation engendrée par la fermeture administrative de son établissement en raison de la crise sanitaire et ordonné la désignation d’un expert.

AXA a fait appel de la décision.

Quelques jours plus tôt, un autre restaurateur, à Lyon cette fois, demandait en référé au tribunal de commerce de condamner AXA à lui verser une provision de 49 210 euros au titre de la garantie perte d’exploitation et 5 000 euros au titre de l’article 700.

Compétence du juge du fond

Par un jugement en date du 10 juin, le tribunal a rejeté sa demande. Motif ? Il a estimé qu’en l’espèce il était nécessaire de procéder à l’interprétation du contrat et que cela relèvait de la compétence du juge du fond.

Certes l’assurance multi-risque professionnelle conclue le 1er juin 2013 par le restaurateur comprend bien une garantie de perte d’exploitation englobant le risque d’épidémie :

Mais en page 11 du contrat figure cette exclusion :

Autrement dit, l’épidémie visée concernerait par exemple une intoxication à la salmonelle liée à l’utilisation d’un produit dans l’établissement, mais exclurait en revanche un phénomène collectif du type de la pandémie mondiale actuelle. Et pour cause, les assureurs affirment qu’une épidémie de cette dimension n’est pas assurable car elle échappe au schéma de mutualiation permettant à ceux qui ne sont pas touchés par un risque de financer ceux qui le sont.

Etendue de l’exclusion

Juridiquement, toute la question est de savoir si l’exclusion vide ou non la garantie de sa substance. Dans l’affirmative, elle sera réputée non écrite.

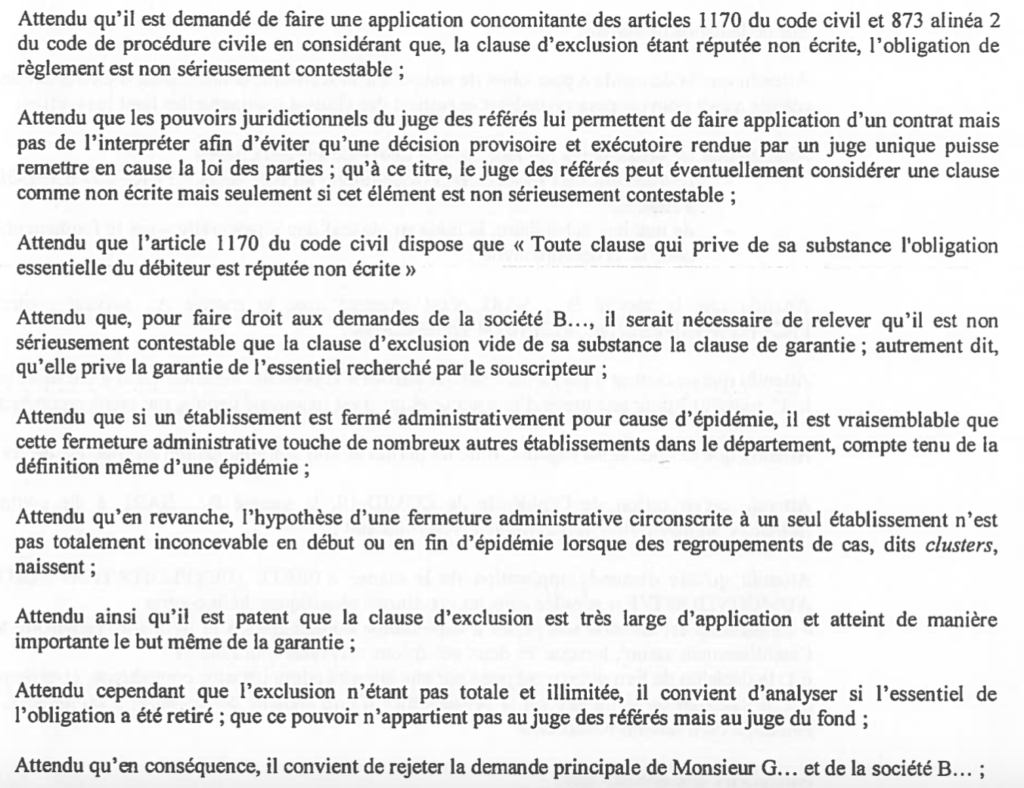

Une analyse qui dépasse la compétence du juge des référés :

La position du tribunal de commerce de Lyon est intéressante car certains avaient précisément estimé que le juge parisien était entré trop avant dans l’interprétation du contrat.

Le juge lyonnais a renvoyé les parties s’expliquer devant le juge du fond à l’audience du 1er juillet 2020.

L’affaire ne fait que commencer. Plusieurs centaines de restaurateurs seraient prêts en effet à attaquer l’assureur français en justice pour obtenir l’indemnisation de leurs pertes d’exploitation consécutives à la crise sanitaire.

Il semblerait qu’une partie au moins des contrats souscrits comportent une ambiguïté. Or, dans cette hypothèse, le doute profite au client.

Référence : AJU67363