Partager cet article

LCB/FT : Panorama des sanctions prononcées par la Commission nationale des sanctions entre 2014 et avril 2017

En matière de lutte contre le blanchiment et le financement du terrorisme (LCB/FT), les pouvoirs de sanction de la Commission nationale des sanctions (CNS) se sont exprimés à travers les 43 décisions rendues entre 2014 et aujourd’hui. Le panorama dressé ici permet de dégager la philosophie de cette institution.

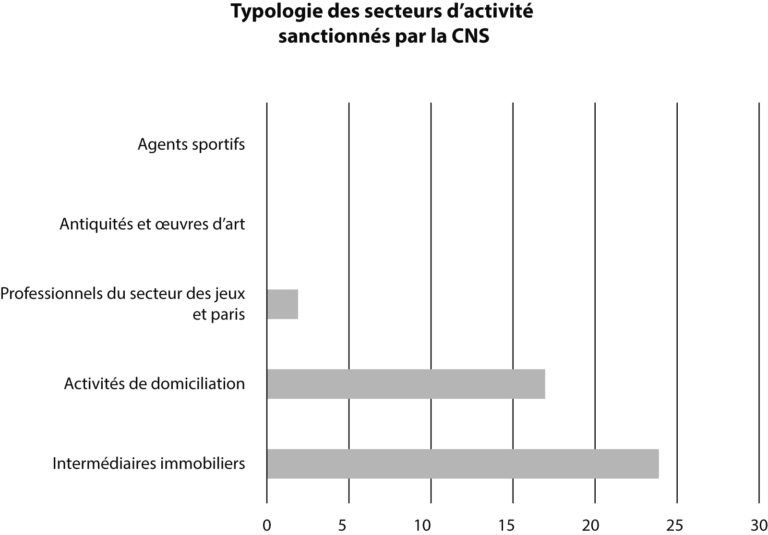

Pour le GAFI, le secteur immobilier figure parmi les branches les plus exposées aux tentatives des criminels d’intégrer des capitaux à blanchir dans le circuit économique légal. Cela explique probablement, parmi les 43 sanctions prononcées par la CNS, plus de la moitié (55 %) concerne des intermédiaires immobiliers, les sociétés de domiciliation (41 %) étant l’autre profession dans le radar.

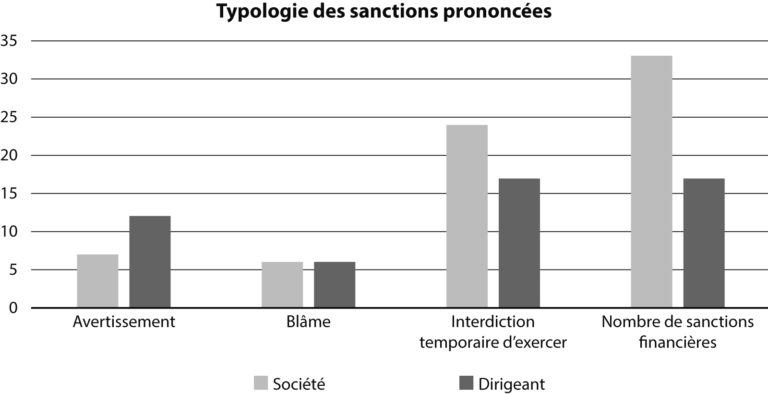

Des sanctions en augmentation régulière, les blâmes (7 contre des sociétés, 12 contre les dirigeants) et les avertissements (5 contre les sociétés et 6 contre les dirigeants) constituent un bon tiers des sanctions. Étonnement, à la différence de ce que peut faire l’ACPR par exemple sur le secteur banque/assurance, l’interdiction temporaire d’exercer est prononcée une fois sur deux par la CNS à l’encontre des sociétés et dans 40 % des cas à l’encontre des dirigeants. Si le sursis est octroyé de manière presque systématique, la durée moyenne d’interdiction d’exercer est de l’ordre de 8 mois avec une durée maximale de 36 mois prononcée dans une affaire.

En matière de sanctions financières, prononcées dans 75 % des cas à l’encontre d’une société et dans 40 % des cas à l’encontre des dirigeants, le montant moyen est de 11 K€ dans le premier cas et presque de 6 K€ dans le second, avec un montant maximum de 200 K€ prononcé dans une affaire.

S’agissant de la publicité donnée aux sanctions prononcée, la publication est ordonnée dans près de 80 % des décisions et elle intervient, aux frais du condamné, dans 1,8 journaux en moyenne. Pour redoutée qu’elle soit par ceux qui en sont l’objet, cette publicité, si elle fait partie de l’arsenal dissuasif, ne concerne pour l’instant que des décisions anonymisées.

Enfin, dans certaines situations particulières (11 % des décisions), une condamnation à prendre en charge les frais de contrôle est prononcée, pour un montant forfaitaire moyen de 1,3 K€.

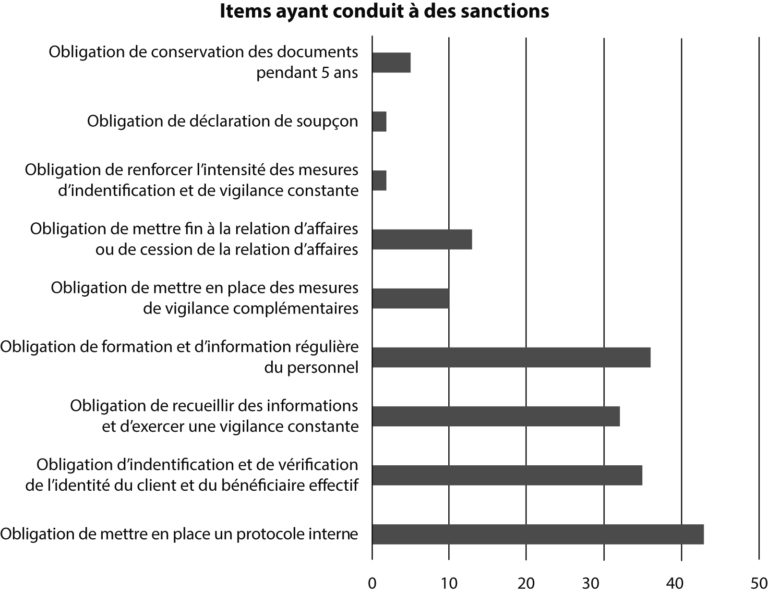

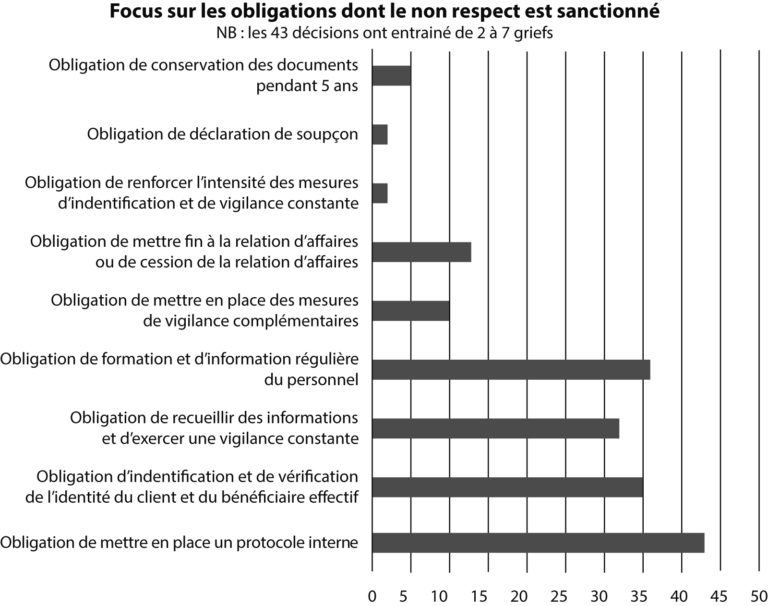

Parmi les items donnant, de manière récurrente, lieu à sanction, on trouve l’absence de formation des collaborateurs (83 % des sanctions), l’obligation de recueillir des informations précises sur ses clients tant au moment de l’entrée en relation d’affaires que tout au long de celle-ci (75 % des sanctions) ou encore l’obligation d’identifier précisément le client, qu’il soit une personne morale ou une personne physique, et de conserver les justificatifs demandés dans le dossier (81 %). Mais, surtout, est systématiquement pointée du doigt l’absence d’un processus global de gestion du risque de blanchiment qui soit adapté à la structure concernée, à son secteur d’activité, à son organisation et à sa clientèle.

L’analyse des différentes sanctions permet de tirer quelques enseignements généraux d’une part et spécifiques aux agents immobiliers et aux sociétés de domiciliation.

Enseignements communs :

-

Lors des tout premiers contrôles diligentés par la DGCCR, l’ignorance à la fois des obligations en matière de lutte contre le blanchiment et de financement du terrorisme et de l’existence des lignes directrices DGCCRF/TRACFIN à destination des professionnels des différents secteurs d’activité assujettis avait pu paraître légitime à la CNS. Il n’est désormais pas certain, après plusieurs sanctions rendues publiques et un délai de plusieurs années, que le défaut de mise en application soit toujours considéré comme non intentionnel et la méconnaissance comme acceptable.

-

Le faible nombre de clients, la typologie de la clientèle, la taille de l’agence ou encore le fait de ne pas avoir de salarié ne dispense pas la société de domiciliation ou l’agence immobilière de respecter les obligations résultant du Code monétaire et financier.

-

La procédure et la classification des risques, éléments essentiels du dispositif de LCBFT, doivent exister pour être en conformité. La quasi-totalité des contrôles ont mis en exergue une défaillance en la matière. Des consignes verbales données aux collaborateurs, une note d’information affichée dans les locaux ou encore de simples pratiques ne permettent pas de se conformer aux exigences de l’article L. 561-32 du Code monétaire et financier. Il faut absolument des documents écrits, datés, signés et diffusés à tous les collaborateurs en gardant évidemment la trace de cette communication.

Dans de nombreuses affaires, il apparaît que les sociétés contrôlées ont – dans l’urgence – rédigé des documents pour démontrer que la mise en conformité était, dans l’espoir probablement d’éviter une condamnation et de démontrer la bonne foi, désormais en route. Presque systématiquement, il a été pris connaissance par la CNS des documents et le jugement était sans appel : s’il avait existé au moment du contrôle ledit document n’aurait néanmoins pas permis d’être conforme aux exigences posées par le Code monétaire et financier. Rien ne sert donc de courir…

Principaux enseignements spécifiques :

Pour les sociétés de domiciliation :

-

Pour tous les contrats de domiciliation souscrit, il est impératif d’avoir dans les dossiers (papier ou électronique) la copie des pièces d’identité et les justificatifs de domicile des personnes physiques. L’identification et la vérification de l’identité des clients et des bénéficiaires effectifs est essentiel : la plupart des décisions de sanction ont mis en exergue lors des contrôles des défaillances, parfois très importantes, en la matière.

En plus d’avoir ces documents, faut-il encore vérifier qu’ils ne soient pas périmés.

L’obligation de conservation pendant un délai de cinq ans des différents éléments et pièces collectés incombe à la société de domiciliation. Peu importe qu’un tiers, notaire ou encore société ayant procédé aux formalités de création de la société se domiciliant, conserve également les documents relatifs à l’identification.

-

L’obligation d’identification du client doit se faire avant l’entrée en relation d’affaires : la comparaison de la CNI au chèque remis par le client au moment de la signature du contrat de domiciliation n’est pas conforme.

-

En plus de se renseigner sur l’identité, il faut également se documenter sur l’activité de chaque client.

Il faut absolument disposer dans chaque dossier d’un extrait K-BIS et des statuts de la société souhaitant se domicilier, et ce même s’ils sont désormais facilement disponibles en temps réels sur internet, car il faut, pour être conforme, être en capacité de prouver que ces éléments ont été recueillis et analysés au moment de l’entrée en relation, c’est-à-dire avant même la signature du contrat de domiciliation.

L’activité des clients étant susceptible d’évoluer, la société de domiciliation doit mettre régulièrement à jour ses informations les concernant.

-

De surcroît, l’actualisation des informations détenues sur les clients est une obligation. Aussi, l’envoi d’une lettre – à une fréquence à déterminer – par exemple avec la facture de domiciliation peut être une solution.

-

Le fait que les clients soient présentés par des tiers (notaire ou avocat) n’exonère pas la société de domiciliation, en sa qualité de professionnel assujetti, de ses obligations.

-

Des mesures de vigilance, listées à l’article R. 561-20 du Code monétaire et financier, doivent obligatoirement être mises en place dès lors que le client n’est pas physiquement présent qu’ils soient représentés par un cabinet d’expertise comptable ou que le contrat de domiciliation puisse être souscrit via internet.

-

La formation et l’information des collaborateurs est également une obligation. Elles doivent être régulières et destinées à l’ensemble du personnel (y inclus – dans une affaire – le personnel chargé de la comptabilité et du courrier) mais plus généralement à toutes les personnes qui concourent à l’activité de la société, y compris celles qui dirigent la société sans être salariés.

Pour les agents immobiliers :

-

L’identification et la vérification de l’identité des clients doit avoir lieu avant l’entrée en relation d’affaires non pas au stade de la signature du compromis de vente.

-

L’obligation d’identification et de vérification de l’identité des clients et des bénéficiaires effectifs s’applique à tous les clients, qu’ils soient vendeurs ou acquéreurs.

-

Le contrôle de l’origine des fonds utilisés pour l’acquisition doit être systématique. Cette obligation est renforcée lorsque certaines acquisitions sont financées par apport personnel sans recours à un prêt.

-

L’intervention d’un notaire dans les opérations, au plus tard pour la rédaction des actes, n’est pas de nature à exonérer le professionnel de ses obligations en matière de LCBFT.

-

Dès lors qu’un acquéreur était domicilié et exerçait une activité professionnelle dans un pays (en l’espèce l’IRAN) classé comme un pays non coopératif par le GAFI des mesures de vigilance complémentaires auraient dû être mises en œuvre.

Conclusions

Quel que soit le domaine d’activité assujetti, la lutte contre le blanchiment et le financement du terrorisme est une obligation. Les sanctions ne font que rappeler la façon de mettre en œuvre de manière pratique cette réglementation.

Gageons que ces rappels seront enfin entendus et que les professionnels concernés prendront les mesures idoines, y compris en se faisant accompagner pour éviter de croire avoir fait le nécessaire et d’être néanmoins sanctionné au motif que ce qui aurait été mis en place serait finalement trop générique et pas adapté aux risques de leur activité.

Référence : LPA 10 Juil. 2017, n° 127w6, p.18

Référence : AJU56038