Partager cet article

L’évaluation des préjudices d’exploitation : un art subtil

L’évaluation des préjudices doit être réalisée en cas de sinistre industriel ou commercial d’une société qui a conduit à une désorganisation de son activité, ou pire, à son arrêt brutal pour une période parfois longue ou même définitive, comme ce fut et/ou ce sera le cas dans un contexte de pandémie que nous venons de connaître. De la même façon, un accident corporel du dirigeant d’entreprise ou d’une personne exerçant en profession libérale nécessite de solliciter la réparation du préjudice économique et financier induit par cet accident et le préjudice indirect induit, le cas échéant, pour sa société s’il est dirigeant, ou pour son activité libérale.

Aucune théorie figée n’existe pour évaluer le préjudice supporté par la société et/ou les personnes physiques concernées et c’est là que les magistrats qui doivent fixer le montant de l’indemnisation de ces préjudices font appel à des experts de justice pour évaluer ces préjudices. Bien souvent l’expert, qui n’a pas le droit de juger, propose des montants qu’il conviendra d’évaluer avec différentes probabilités à appliquer à ces montants quand il s’agit de déterminer une perte de chance. Et c’est là qu’il convient d’imaginer ce que la société serait devenue si elle/et ou son dirigeant n’avaient pas connu le sinistre. C’est un exercice de style passionnant car il y va de la vie économique de la société et de la vie morale de son dirigeant. Nous présentons dans ce premier article les grands concepts de l’évaluation des préjudices économiques et financiers avec l’idée de montrer que la société n’est pas condamnée à espérer au mieux la même chose que les performances qu’elle a déjà réalisées. Cet article se veut simplificateur, dans un souhait de pédagogie, afin d’approcher, dans un premier temps, des concepts qui sont ardus.

I – Pour situer le sujet de l’indemnisation des pertes d’exploitation : pertes matérielles versus pertes immatérielles

Le préjudice c’est la perte subie et surtout le gain manqué, y compris à l’infini.

En théorie, le préjudice doit être la conséquence directe du fait dommageable mais d’expérience, dans les faits, les juridictions retiennent également les conséquences indirectes du fait dommageable. Et c’est là que les débats s’animent.

Le préjudice doit être certain (mais cela est du domaine de l’appréciation des magistrats qui vont juger).

Il se dit que « l’indemnisation doit replacer la victime dans l’état où elle se serait trouvée en l’absence de fait dommageable », mais cela doit inclure l’indemnisation du futur et pas seulement une indemnisation réductrice limitée aux seules pertes apparentes observées tout au long de la période passée et en cours jusqu’à la date d’indemnisation.

On distingue les préjudices matériels et les préjudices immatériels :

-

les préjudices matériels : il s’agit de réparer le préjudice matériel subi, du fait, par exemple, de la destruction d’une machine, ou des frais induits par le sinistre comme la location pour pallier l’indisponibilité de la machine, etc. ;

-

les préjudices immatériels : on qualifie de préjudice immatériel le préjudice économique qui ne concerne pas le matériel, par défaut. C’est un préjudice qui touche la perte d’argent « toutes choses égales par ailleurs », à savoir la perte ferme et également la perte de chance d’avoir eu de l’argent.

D’autres postes de préjudice immatériel viennent s’ajouter, comme le préjudice en termes d’images, le préjudice d’anxiété (pour la personne physique qui dirige la personne morale, etc.). Nous sommes ici en présence de la partie préjudice d’exploitation. D’ailleurs, les autres postes de préjudice immatériel sont plutôt déterminés par le magistrat puisqu’il est alors question de juger.

II – La perte ferme/la perte de chance

Dans le cas de l’indemnisation d’un préjudice d’exploitation, il s’agit de déterminer le préjudice immatériel constitué de la perte constatée « toutes choses égales par ailleurs » et la perte de chance (de continuer à faire mieux que ce qui est constaté).

Là où classiquement, certains observent le passé pour le considérer comme le standard et pour le reproduire à l’identique en déterminant le préjudice comme étant l’écart entre ce qui se passait au cours des trois exercices précédents en moyenne et ce qui aurait dû se passer sur l’exercice du sinistre – ce qui conduit à ne donner aucune chance à l’entreprise de pouvoir progresser (ou d’avoir pu progresser) –, il convient au contraire d’avoir surtout une vision qui intègre la possibilité de progression en ayant recours aux méthodes des analyses de tendances que l’on nomme, pour simplifier, les régressions (linéaires ou autres).

III – La perte de chiffre d’affaires/la perte de marge sur coût variable

En cette période de grandes incertitudes économiques et financières, dans le contexte de la pandémie vécue depuis près de 4 mois, certains évoquent des demandes d’indemnisation du chiffre d’affaires (CA). Or c’est un raccourci de vocable car ce n’est pas le chiffre d’affaires que l’entreprise pourra obtenir en indemnisation, mais la marge sur coût variable (MSCV) qu’elle a déjà perdue (la perte « ferme ») ainsi que celle qu’elle n’a pas pu réaliser (la perte de chance).

Même si, dans les faits, certains proposent de retenir « x mois » de CA selon les usages, c’est la perte de marge sur coût variable qui doit être indemnisée. Dit autrement en période de crise, quand l’entreprise est arrêtée totalement (pour simplifier) elle ne réalise plus de CA et, en même temps, elle fait des « économies » (qu’elle préférerait ne pas faire…). Donc elle ne perd pas son CA mais le CA net des coûts qu’elle n’a pas eu à supporter (comme des coûts d’achat des marchandises, des coûts d’électricité qui sont réduits du fait de son arrêt d’activité, des coûts de chauffage de ses fours le cas échéant, etc.

Mais là où certains limitent au « minimum vital » l’indemnisation qui sera proposée pour couvrir le préjudice subi (à savoir la perte de marge sur coût variable évoquée précédemment), il faudra indemniser non seulement la marge déjà perdue mais – chose plus délicate – la marge qu’elle va (et risque de) perdre sur les périodes à venir du fait des clients qui se sont détournés de l’entreprise d’une part, clients qui ont eux-mêmes disparus du fait du sinistre (l’effet indirect pour simplifier), et ce sur la période à venir qui peut durer jusqu’à la fin de la vie espérée de l’entreprise si aucun sinistre ne s’était produit. C’est ici qu’un peu de mathématiques intervient pour observer les tendances passées et estimer ce qui se serait passé dans le futur sur la base d’extrapolations (linéaires ou autres) de la marge sur coût variable (MSCV évoquée précédemment).

Prenons un exemple simple pour comprendre les calculs de tendance.

Par souci de pédagogie, nous utiliserons des chiffres « ronds » plutôt élevés et des progressions qui ne reflètent pas la réalité mais qui permettent des calculs simples.

Prenons l’hypothèse qu’il n’y a pas de limite aux capacités de production et aux capacités d’écouler sur les marchés les produits fabriqués.

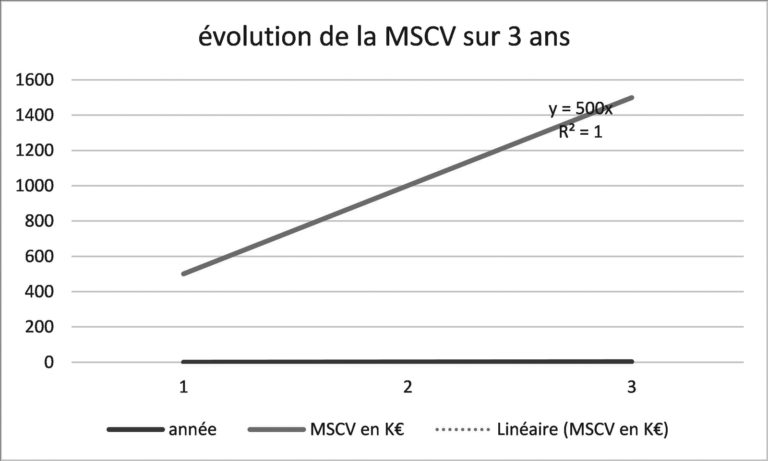

Imaginons un commerce qui réalisait une marge sur coûts variables (MSCV) de 500 K€ en année 1. Puis sa MSCV est passée en année 2 000 à 1 000 K€ puis, en année 3, sa marge est passée à 1 500 K€ et, le 1er janvier de l’année 4, le commerce doit fermer pour une cause externe. À ce moment-là, sa marge devient négative de 800 K€ (dit autrement, il doit supporter des coûts certes réduits mais avec zéro de CA…).

IV – L’estimation du préjudice d’exploitation

Il existe deux façons de déterminer son préjudice : un calcul très économique préconisé par celui qui va devoir couvrir le préjudice d’une part, et le calcul juste qu’il convient d’appliquer pour que l’entreprise se voie couvrir l’intégralité de son préjudice d’exploitation d’autre part.

La première partie du préjudice est constituée par les pertes observées, à savoir ici 800 K€.

Pour la partie des pertes de chances (dans le futur), la première méthode d’évaluation du préjudice par celui qui devra l’indemniser conduit à faire la moyenne des trois MSCV évoquées auparavant, ce qui donne une moyenne de 1 000 K€ comme suit :

[(500 K€ + 1 000 K€ + 1 500 K€) /3 = 1 000 K€]

Le préjudice sera quantifié à 1 000 K€ car la moyenne est utilisée de façon courante alors qu’elle écrase toute possibilité de progressions, ici au moins de 500 K€ (écart entre 1 500 observé en année 3 000 et 1 000 retenu en moyenne).

On constate qu’il manque au moins 500 car, si l’entreprise faisait 1 500 K€ juste avant le sinistre, il y a fort à penser qu’elle aurait dû réaliser au moins 1 500 et même plutôt 2 000 compte tenu de la courbe de tendance suivante et de son équation :

|

Année |

MSCV en K€ |

|---|---|

|

1 |

500 |

|

2 |

1 000 |

|

3 |

1 500 |

Evolution de la MSCV sur 3 ans

Le R2 mesure la qualité de la régression (la dispersion des points autour de la droite). Ici dans cet exemple simple, irréaliste, le R2 est de 1, autrement dit parfait…

On observe que l’équation de la droite est : Y = 500X

Dit autrement, si on applique cette formule à la quatrième année, on obtient : [2 000 = 500 x 4]

Ainsi la perte « ferme » sera égale à la MSCV négative de l’année 4 à laquelle devrait s’ajouter le montant de 1 000 K€ (la moyenne observée avant), ainsi qu’une probabilité appliquée au montant de 2 000 K€.

Puis il conviendra de déterminer quelle aurait été l’évolution de l’entreprise selon le même trend, d’actualiser ces montants et également d’appliquer une probabilité de survenance des montants espérés (ce sera au magistrat ou aux arbitres de retenir le pourcentage qui convient).

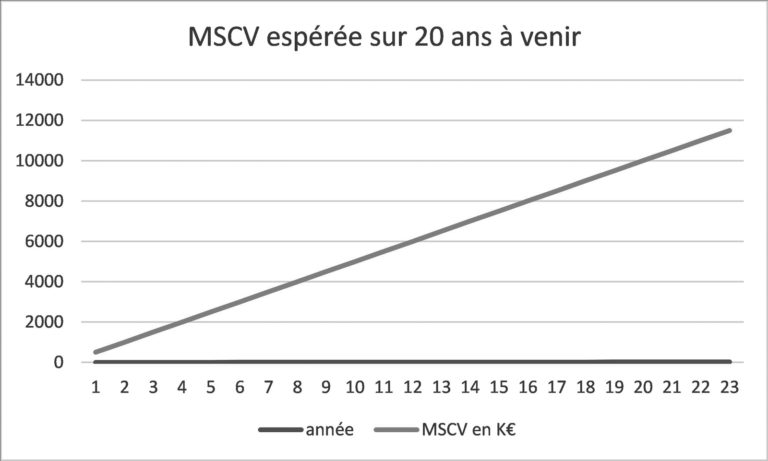

On applique cette méthode à l’exemple simple précédent, en prenant comme hypothèse que le dirigeant de l’entreprise espérait faire fonctionner sa société encore 20 ans avant de la vendre :

MSCV espérée sur 20 ans à venir

|

Année |

MSCV en K€ |

|

1 |

500 |

|

2 |

1 000 |

|

3 |

1 500 |

|

4 |

2 000 |

|

5 |

2 500 |

|

6 |

3 000 |

|

7 |

3 500 |

|

8 |

4 000 |

|

9 |

4 500 |

|

10 |

5 000 |

|

11 |

5 500 |

|

12 |

6 000 |

|

13 |

6 500 |

|

14 |

7 000 |

|

15 |

7 500 |

|

16 |

8 000 |

|

17 |

8 500 |

|

18 |

9 000 |

|

19 |

9 500 |

|

20 |

10 000 |

|

21 |

10 500 |

|

22 |

11 000 |

|

23 |

11 500 |

Mais devant tenir compte du temps qui passe et estimer quelle sera la valeur de 1 € dans « x » années, on procède donc à une actualisation au taux de 10 % (hypothèse prudente retenue), et on obtient les montants suivants :

|

|

Année |

|

MSCV en K€ |

MSCV actualisée à 10 % |

Préjudice d’exploitation estimé sous hypothèses |

|

Passé |

1 |

|

500 |

|

|

|

|

2 |

|

1 000 |

|

|

|

|

3 |

|

1 500 |

|

|

|

Actuel |

4 |

|

2 000 |

2 000 |

2 000 |

|

Futur |

5 |

1 |

2 500 |

2 273 |

2 273 |

|

|

6 |

2 |

3 000 |

2 479 |

2 479 |

|

|

7 |

3 |

3 500 |

2 630 |

2 630 |

|

|

8 |

4 |

4 000 |

2 732 |

2 732 |

|

|

9 |

5 |

4 500 |

2 794 |

2 794 |

|

|

10 |

6 |

5 000 |

2 822 |

2 822 |

|

|

11 |

7 |

5 500 |

2 822 |

2 822 |

|

|

12 |

8 |

6 000 |

2 799 |

2 799 |

|

|

13 |

9 |

6 500 |

2 757 |

2 757 |

|

|

14 |

10 |

7 000 |

2 699 |

2 699 |

|

|

15 |

11 |

7 500 |

2 629 |

2 629 |

|

|

16 |

12 |

8 000 |

2 549 |

2 549 |

|

|

17 |

13 |

8 500 |

2 462 |

2 462 |

|

|

18 |

14 |

9 000 |

2 370 |

2 370 |

|

|

19 |

15 |

9 500 |

2 274 |

2 274 |

|

|

20 |

16 |

10 000 |

2 176 |

2 176 |

|

|

21 |

17 |

10 500 |

2 077 |

2 077 |

|

|

22 |

18 |

11 000 |

1 978 |

1 978 |

|

|

23 |

19 |

11 500 |

1 880 |

1 880 |

|

|

|

|

135 000 |

|

49 204 |

Là où le préjudice, au titre de la perte de chance, apparaissait limité à 1 000 K€ (la moyenne des trois années avant le sinistre), il atteint alors un montant de 49 204 K€ sous les hypothèses d’une activité qui devait durer encore 20 ans, et également sous l’hypothèse d’une activité qui a périclité en année 4, mais aussi d’un taux d’actualisation retenu de 10 % (pour tenir compte de la valeur aujourd’hui d’un euro dans x années).

Ensuite pourra se poser la question de valoriser la perte de la possibilité de vendre la société dans 23 ans, mais nous pourrons faire un calcul de valorisation de la société l’année 4, année du sinistre, qui tiendra compte de ses perspectives d’activité sur 5 ans, d’une part, et sa valeur terminale, d’autre part.

Ce n’est pas le montant de 49 204 K€ qui sera indemnisé, mais un montant tenant compte d’une probabilité de réalisation des projections qui ont été envisagées, comme suit :

|

|

|

|

|

|

Pourcentages proposés |

|

|

|

|

|

|

|

MSCV en K€ |

MSCV actualisée à 10 % |

Préjudice d’exploitation estimé sous hypothèses |

10 % |

25 % |

50 % |

75 % |

90 % |

DCF 5 ans |

Valeur terminale |

|

|

500 |

|

|

|

|

|

|

|

|

|

|

|

1 000 |

|

|

|

|

|

|

|

|

|

|

|

1 500 |

|

|

|

|

|

|

|

|

|

|

|

2 000 |

2 000 |

2 000 |

200 |

500 |

1 000 |

1 500 |

1 800 |

|

|

|

1 |

2 500 |

2 273 |

2 273 |

227 |

568 |

1 136 |

1 705 |

2 045 |

2 273 |

|

|

2 |

3 000 |

2 479 |

2 479 |

248 |

620 |

1 240 |

1 860 |

2 231 |

2 479 |

|

|

3 |

3 500 |

2 630 |

2 630 |

263 |

657 |

1 315 |

1 972 |

2 367 |

2 630 |

|

|

4 |

4 000 |

2 732 |

2 732 |

273 |

683 |

1 366 |

2 049 |

2 459 |

2 732 |

|

|

5 |

4 500 |

2 794 |

2 794 |

279 |

699 |

1 397 |

2 096 |

2 515 |

2 794 |

|

|

6 |

5 000 |

2 822 |

2 822 |

282 |

706 |

1 411 |

2 117 |

2 540 |

|

15 932 € |

|

7 |

5 500 |

2 822 |

2 822 |

282 |

706 |

1 411 |

2 117 |

2 540 |

|

|

|

8 |

6 000 |

2 799 |

2 799 |

280 |

700 |

1 400 |

2 099 |

2 519 |

|

|

|

9 |

6 500 |

2 757 |

2 757 |

276 |

689 |

1 378 |

2 067 |

2 481 |

|

|

|

10 |

7 000 |

2 699 |

2 699 |

270 |

675 |

1 349 |

2 024 |

2 429 |

|

|

|

11 |

7 500 |

2 629 |

2 629 |

263 |

657 |

1 314 |

1 972 |

2 366 |

|

|

|

12 |

8 000 |

2 549 |

2 549 |

255 |

637 |

1 275 |

1 912 |

2 294 |

|

|

|

13 |

8 500 |

2 462 |

2 462 |

246 |

616 |

1 231 |

1 847 |

2 216 |

|

|

|

14 |

9 000 |

2 370 |

2 370 |

237 |

592 |

1 185 |

1 777 |

2 133 |

|

|

|

15 |

9 500 |

2 274 |

2 274 |

227 |

569 |

1 137 |

1 706 |

2 047 |

|

|

|

16 |

10 000 |

2 176 |

2 176 |

218 |

544 |

1 088 |

1 632 |

1 959 |

|

|

|

17 |

10 500 |

2 077 |

2 077 |

208 |

519 |

1 039 |

1 558 |

1 870 |

|

|

|

18 |

11 000 |

1 978 |

1 978 |

198 |

495 |

989 |

1 484 |

1 781 |

|

|

|

19 |

11 500 |

1 880 |

1 880 |

188 |

470 |

940 |

1 410 |

1 692 |

|

|

|

|

135 000 |

|

49 204 |

4 920 |

12 301 |

24 602 |

36 903 |

44 283 |

12 908 |

15 932 |

|

|

|

|

|

|

|

|

|

|

28 839 |

|

V – Conclusion de l’expérience

On observe pour conclure que le préjudice, au titre de la perte de chance, approchant les 28 millions d’euros, en actualisant les flux de marge sur coût variable (MSCV) attendus au taux de 10 %, avec une probabilité entre 50 % et 75 %, est bien loin du seul montant de 1 M€, correspondant à la moyenne des trois années précédant le sinistre…

Référence : LPA 16 Oct. 2020, n° 154y8, p.5

Référence : AJU75049