Partager cet article

Résumé de quelques tendances pour les fintech opérant sur le marché des paiements en France

À la faveur des innovations technologiques, des évolutions réglementaires et des nouveaux usages des consommateurs, le secteur des paiements a connu des transformations importantes de l’offre et l’émergence de nouveaux acteurs, tels que les fintech. Ces dernières ont réalisé en 2020 d’importantes levées de fonds (en hausse par rapport aux années précédentes), tendance qui semble se confirmer en 2021.

Le développement du marché des paiements. Les paiements se sont digitalisés à la faveur de la démocratisation d’internet, des avancées technologiques facilitant leur usage (la biométrie, les objets connectés, la Near Field communication)1, des évolutions réglementaires2 et de facteurs liés aux consommateurs (il y a de nouvelles générations d’utilisateurs, les générations antérieures ont eu le temps d’assimiler les nouvelles technologies et les clients sont plus mobiles)3. Ces facteurs ont conduit à une facilitation des paiements digitaux et ont modifié les habitudes de consommation des Français4. Le Comité national des paiements scripturaux note ainsi qu’« en 2006, le chèque représentait 23 % des paiements scripturaux et la carte de paiement 34 %. En 2019, le chèque ne représentait plus que 6 % des transactions hors fiduciaire contre 55 % pour la carte de paiement. Dans le même temps, la monnaie fiduciaire ne représente plus désormais que 25 % des paiements en valeur (59 % en volume) »5.

Parallèlement, l’essor de l’économie numérique et les évolutions réglementaires ont conduit à l’émergence de nouveaux acteurs sur le marché des paiements6, tels que les fintech7.

DR

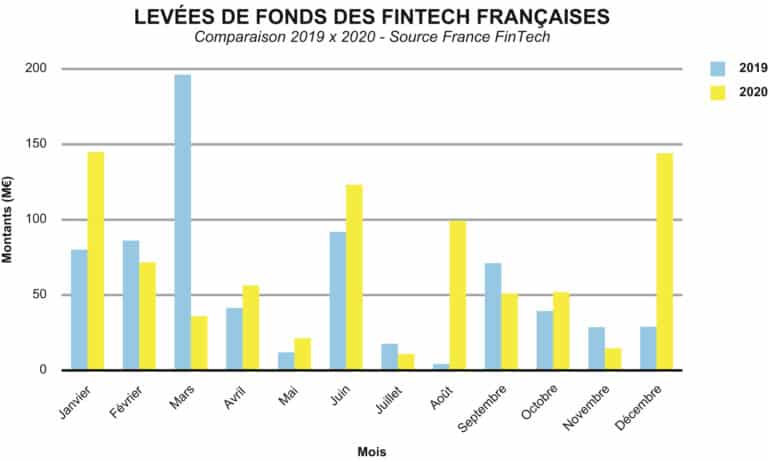

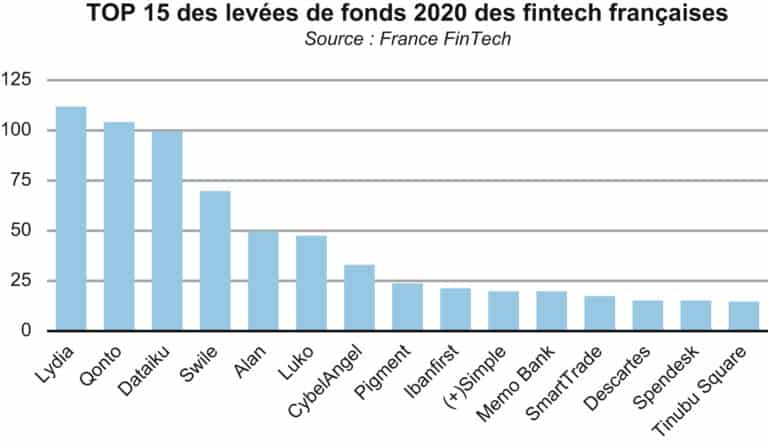

État des levées de fonds en France par les fintech. L’année 2020 et la moitié de l’année 2021 ont vu de nombreuses levées de fonds atteindre des records tant en France qu’en Europe8. En France, les levées de fonds des fintech se sont élevées en 2020 à 828,2 millions d’euros (tandis que le marché européen reculait de 7 %) et ont représenté 15 % des levées de fonds du marché du numérique (contre 13 % en 2019)9.

DR

L’association France FinTech a constaté plusieurs tendances qui se dégagent de ces transactions10 :

-

l’objet des levées de fonds se concentre sur le développement commercial (diversification des offres et internationalisation) en prenant plus en compte la composante technologique ;

-

un accroissement du ticket moyen (13,1 millions d’euros soit une augmentation de 20,6 % par rapport à 2019) ;

-

une capacité à lever des tickets plus importants : 3 opérations à plus de 100 millions d’euros et 6 opérations de plus de 40 millions d’euros ;

-

une internationalisation des investisseurs avec l’arrivée de fonds étasuniens, chinois, etc.

L’association France FinTech note que les services de paiement et les « néobanques » représentent respectivement 15,3 % et 31 % des levées de fonds. Ce constat engendre une remarque sur le terme néobanque, renvoyant à des établissements de paiement qui ont des offres dédiées à des professionnels et à d’autres types d’entités. Or ce terme ne peut pas être utilisé pour caractériser des établissements de paiement ou de monnaie électronique, par exemple11. Nous pouvons toutefois noter que la part des levées de fonds par les fintech du secteur des paiements représente une part importante des levées de fonds totales des fintech françaises.

DR

Cette tendance pourrait s’expliquer par une croissance du e-commerce12, une accélération de la digitalisation des moyens de paiement dans un contexte de crise sanitaire liée à la pandémie de Covid-1913, par une adoption croissante des services digitalisés par les utilisateurs, par le développement technologique (smartphone, 4G et 5G par exemple, les systèmes d’identification en ligne, etc.), par l’irruption des géants du numérique dans le secteur des paiements, etc.

Des levées de fonds qui peuvent s’inscrire dans une dynamique de progression du capital-risque. La direction générale du Trésor note qu’« en France comme en Europe, la valeur des investissements en capital-risque a quasiment triplé depuis 2015 ». En France, les investissements en capital-risque ont ainsi augmenté de 7 % entre 2015 et 2020, atteignant 5,4 milliards d’euros (6,5 Md$). Cette dynamique s’est confirmée sur les six premiers mois de l’année puisque les startups françaises ont levé 4,5 milliards d’euros (5,4 Md$) en capital-risque14. Cette dynamique doit être mise en perspective avec le marché des États-Unis et chinois où les levées de fonds atteignent respectivement 145 milliards de dollars et 57 milliards de dollars, et plus près de nous, avec les levées de fonds au Royaume-Uni (50 Md$ en 2020)15. À notre sens, cette progression peut servir à contextualiser l’état des levées de fonds en 2020 par les fintech françaises.

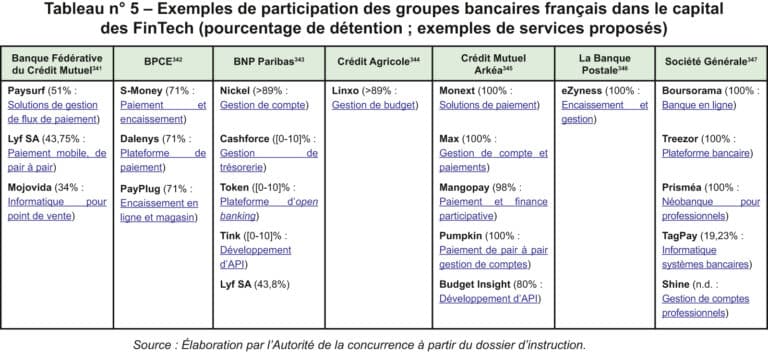

Des levées de fonds qui peuvent se comprendre à l’aune des prises de participation des acteurs bancaires traditionnels. Les montants levés par les fintech du secteur des paiements peuvent également se comprendre au regard des prises de participation des acteurs traditionnels dans ces fintech. Ces acquisitions reposent sur des stratégies qui ont été classées comme suit par l’Autorité de la concurrence et l’Autorité de contrôle prudentiel et de résolution16 :

-

stratégie défensive d’internalisation des fonctions proposées par les fintech afin de ne pas proposer d’expérience utilisateur de qualité inférieure à celles-ci ou aux nouveaux acteurs bancaires ;

-

stratégie de diffusion, l’acquisition ayant pour objectif la création de synergies pour la distribution des produits proposés par l’établissement bancaire (proposition de produits d’épargne, assurance…) ;

-

stratégie de diversification par la conquête de nouveaux marchés (secteurs auparavant délaissés par les banques, etc.).

DR

Tendances possibles : le M&A dans le secteur des paiements devrait rester dynamique. Aux États-Unis, les analystes de S&P Global notent un nombre important d’acquisitions dans le secteur des paiements en 2021, faisant suite à de « mégas deals » en 2020. En outre, ces analystes estiment que les opérations de fusion-acquisition sur le marché des paiements devraient perdurer en raison de plusieurs facteurs :

-

les coûts d’infrastructure : les entités ont développé une infrastructure et une technologie qui leur permettrait d’absorber une augmentation des clients avec peu de coûts supplémentaires pour l’entité. Parallèlement, les entités continueraient à facturer leurs clients sur la base des transactions réalisées. Dès lors, les revenus des entités seraient amenés à augmenter ;

-

attractivité du marché : la pandémie de Covid-19 a accéléré la transformation digitale, rendant le marché des paiements plus attractif pour les investisseurs17 ;

-

les dangers des activités de niches : certaines fintech proposant des services de paiement dans des marchés de niches (par exemple l’aviation ou le tourisme) se sont vues durement touchées par la crise sanitaire. Cette crise a souligné l’importance d’avoir une clientèle diversifiée. Dans ce contexte, l’acquisition de société est un moyen de parvenir à cette diversification ;

-

l’avènement des Big Tech dans le secteur des paiements : les Big Tech pourraient également influer sur le marché du M&A des paiements. L’acquisition de fintech du secteur des paiements pourrait leur permettre de mettre à profit leur importante base clientèle ;

-

opérations transatlantiques : les opérations d’envergure continuent ;

-

émergence de champions paneuropéens : des champions paneuropéens émergent, notamment en France, en Italie, en Allemagne et dans les pays nordiques.

De manière générale, ces facteurs nous semblent pertinents et nous pourrions les transposer – à titre personnel – au marché européen. Toutefois, nous attirons l’attention de nos lecteurs à propos des coûts d’infrastructure : l’établissement cible pourrait à court ou moyen terme être amené à réaliser d’importants investissements, en particulier pour se mettre en conformité.

Point d’attention réglementaire. Les fintech opérant dans le secteur des paiements peuvent opter pour plusieurs statuts, notamment : (i) le statut d’établissement de paiement et (ii) le statut d’émetteur de monnaie électronique et prestataire de services de paiement18. Ces statuts entraînent l’application d’une réglementation spécifique imposant aux fintech de réaliser certaines formalités avant la réalisation de leurs levées de fonds. Ainsi, elles devront par exemple identifier si la prise de participation découlant de la levée de fonds entraine le franchissement à la hausse ou à la baisse d’un seuil réglementaire et déposer les demandes d’autorisation préalable afférentes. D’un point de vue opérationnel, la réalisation de ces diligences peut avoir un impact sur le calendrier de l’opération.

Notes de bas de pages

-

1.

V. Min. des Finances et des Comptes publics et min. de l’Économie, de l’Industrie et du Numérique, « Stratégie nationale sur les moyens de paiement », oct. 2015, spéc. p. 12.

-

2.

Les directives sur la monnaie électronique et sur les services de paiement.

-

3.

N. Beaudemoulin, « Fintech et révolution digitale dans le secteur financier : enjeux de transformation, enjeux de régulation », Conférence organisée par la Société d’économie politique et d’économie sociale de Lyon (SEPL) et par la Banque de France de Lyon, 14 déc. 2017. V. https://lext.so/y4QVwG.

-

4.

Notons qu’il est indiqué dans la stratégie nationale sur les moyens de paiement de 2015 que « le paiement est de plus en plus intégré dans un processus commercial plus large où les services et les moyens de paiement ne servent plus uniquement à réaliser une transaction mais intègrent également des services à valeur ajoutée comme la gestion de la fidélité, la communication ciblée ou encore la gestion de la relation client » (min. des Finances et des Comptes publics et min. de l’Économie, de l’Industrie et du Numérique, « Stratégie nationale sur les moyens de paiement », oct. 2015, 13).

-

5.

Comité national des paiements scripturaux, « Les dépendances externes du marché français des paiements », déc. 2020, spéc. p. 3.

-

6.

ACPR, « La régulation des nouveaux intervenants du marché des services de paiement », Publications du contrôle bancaire n° 21, 23 janv. 2015, https://lext.so/7gEFis ; v. également Aut. conc., « Enquête sectorielle “Fintech” » : l’Autorité de la concurrence rend son avis », 29 avr. 2021, https://lext.so/I1z7VW.

-

7.

Le ministère de l’Économie définit les fintech de la manière suivante : « Désigne des petites entreprises (start-up et PME) qui fournissent des services financiers grâce à des solutions innovantes. Les domaines d’application sont variés : paiement mobile, financement participatif (crowdfunding), gestion de l’épargne, assurance et crédit (…) » (Bercy infos, « La Fintech, le numérique au service du secteur financier », 19 janv. 2018, https://lext.so/4ixCNG).

-

8.

V. not. V. Chocron, « Levées de fonds : les start-ups du paiement pulvérisent des records », Le Monde, 13 mars 2021, https://lext.so/uhiqkC.

-

9.

France Fintech, « Levées de fonds fintech : baromètre 2020 », 4 janv. 2021, https://lext.so/hbfUrR.

-

10.

France Fintech, « Levées de fonds fintech : baromètre 2020 », 4 janv. 2021, https://lext.so/hbfUrR.

-

11.

ACPR, « Rappel des règles d’usage du terme “néobanque” », avr. 2021, https://lext.so/GyEf0e ; v. également A. Aranda Vasquez, « Précisions sur l’utilisation du terme “néobanque” », LPA 5 mai 2021, n° 200i7, p. 17.

-

12.

Le commerce en ligne a dépassé les 10 % du total du commerce du détail en 2020 (v. P. Bertrand, « La vente en ligne pèsera bientôt 15 % du commerce de détail », Les Échos, 4 févr. 2020). Le commerce de détail en ligne de biens représente quant à lui 13 % du total du commerce de détail de biens et a augmenté de 37 % par rapport à 2020 (G. Bon-Maury, J. Fosse et a., Pour un développement durable du commerce en ligne, rapp., France Stratégie, févr. 2021).

-

13.

Sur l’accélération de la digitalisation du secteur et sur l’état du M&A dans le secteur des paiements, v. E. A. Raymond, R. P. George, D. L. Beam et J. L. Dempewolf, « M&A in the Payments Sector : Key Legal, Regulatory and Contractual Considerations », 27 oct. 2020, https://lext.so/RLIAxt.

-

14.

La direction générale du Trésor note que les capitaux restent majoritairement français pour les levées de fonds inférieures à 50 M$ et sont principalement d’origine européenne pour les levées de fonds plus importantes.

-

15.

Direction générale du Trésor, « Levées de fonds et licornes : où en est la France », 19 août 2021, https://lext.so/iO4Dho.

-

16.

Aut. conc., 29 avr. 2021, avis n° 21-A-05, portant sur le secteur des nouvelles technologies appliquées aux activités de paiement, § 161.

-

17.

V. également J. Jansen et L. Graffi, « “Payments”, in Financial institutions M&A : Sector trends », White & Case, janv. 2021. Dans cet article, les auteurs notent qu’il y a sur le marché des paiements un « high appetite and deep pockets ». Cet article énonce aussi plusieurs opérations d’acquisitions ou de prises de participation sur le marché des paiements.

-

18.

Les fintech du secteur des paiements peuvent également opter pour le statut d’agent de prestataire de services de paiement. Nous n’aborderons pas ce statut dans le présent article.

Référence : AJU002a7