Partager cet article

Défaut ou erreur du taux effectif global dans le contrat de prêt : régime des sanctions civiles applicables avant comme après l’ordonnance du 17 juillet 2019

Est erroné le taux effectif global, qui faute d’inclusion du taux de cotisation mensuelle d’assurance réellement prélevé, fait ressortir que l’erreur commise était supérieure à la décimale prescrite par l’article R. 313-1 du Code de la consommation.

Cass. 1re civ., 10 juin 2020, no 18-24284

1. Commodare1. Aux termes d’un acte de prêt authentique du 17 octobre 2008, la caisse régionale de Crédit Agricole mutuel du Languedoc (la banque) a consenti un prêt immobilier à M. et Mme X (les emprunteurs)2. Après avoir prononcé la déchéance du terme du prêt et délivré un commandement de payer aux fins de saisie-vente, resté sans effet, la banque a assigné devant le juge de l’exécution les emprunteurs, qui ont sollicité l’annulation de la stipulation conventionnelle d’intérêts et la substitution de l’intérêt au taux légal. Les juges du fond prononcent la sanction de l’erreur affectant le taux effectif global (TEG) en prononçant la déchéance du droit aux intérêts de la banque dans la proportion fixée par le juge. La Cour de cassation estime que c’est par une appréciation souveraine que les juges du fond ont évalué le préjudice des emprunteurs et déterminé la proportion dans laquelle la déchéance du droit de la banque aux intérêts devait être fixée. Il s’évince de l’arrêt rapporté qu’à défaut de sanction prévue par la loi, exception faite de l’offre de prêt immobilier et du crédit à la consommation, en vertu des articles 1907 du Code civil et L. 313-2, alinéa 1, du Code de la consommation, l’inexactitude de la mention du TEG dans l’écrit constatant tout contrat de prêt, comme l’omission de la mention de ce taux, qui privent l’emprunteur d’une information sur son coût (I), emportent l’annulation de la clause stipulant l’intérêt conventionnel et la substitution à celui-ci de l’intérêt légal (II).

I – L’inobservation des mentions obligatoires en matière de taux effectif global

2. Inexactitude du TEG. Au cas d’espèce, le taux effectif global était erroné, faute d’inclusion du taux de cotisation mensuelle d’assurance réellement prélevé (B), si bien que cela exige d’évoquer les mentions obligatoires édictées par le Code de la consommation (A).

A – Les mentions obligatoires

3. L’article L. 313-2, alinéa 1, du Code de la consommation. Dans sa rédaction antérieure à celle issue de l’ordonnance n° 2016-301 du 14 mars 2016, l’article L. 313-2, alinéa 1, du Code de la consommation disposait : « Le taux effectif global déterminé comme il est dit à l’article L. 313-1 doit être mentionné dans tout écrit constatant un contrat de prêt régi par la présente section. Toute infraction aux dispositions du présent article sera punie d’une amende de 4 500 € ».

4. Calcul du TEG et du TAEG. On s’accorde à considérer que le taux effectif global, édicté par la loi du 28 décembre 1966 et codifié à l’article L. 313-1 du Code de la consommation, est un taux correspondant au coût global du crédit payé par l’emprunteur au profit de la banque3. Le taux effectif annuel global (TAEG) se calcule selon une formule mathématique qui tient compte du montant du capital emprunté, du taux, de la durée du prêt4, de l’assurance de prêt, du montant des frais de dossier, et du montant des frais de garantie. Le TAEG détermine de façon plus précise le coût du crédit pour l’emprunteur5. Il convient de rappeler qu’aux termes du 107e congrès des notaires, les rapporteurs avaient proposé d’unifier les méthodes mathématiques de calcul du TEG et du TAEG6.

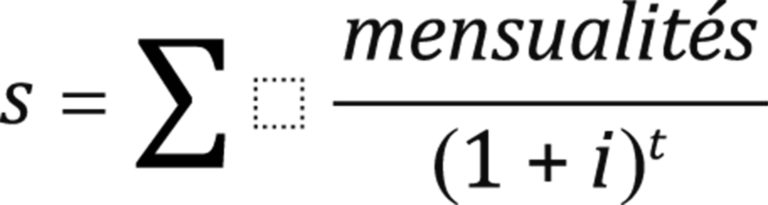

5. Illustrations chiffrées. On se souvient que le décret du 10 juin 2002 pris en application de l’article 1er du décret n° 2002-927 du 10 juin 2002 relatif au calcul du taux effectif global applicable au crédit à la consommation et modifiant le Code de la consommation donne les modalités de calcul du TAEG7. L’équation à résoudre est la suivante :

JO de la République Française du 11 juin 2002, n° 10358

Selon le premier exemple du décret du 11 juin 2002 : « la somme prêtée (S) est égale à 1 000 €, à la date du 1er janvier 2001 ». Le décret précise que la somme à rembourser en un seul versement sera de 1 200 €, versement effectué le 1er janvier 2002, soit 1,5 an ou 547,5 jours (365 + 182,5) après la date du prêt.

6. Mentions obligatoires spécifiques. Parmi les conditions spécifiques figure la durée du remboursement du prêt selon l’année lombarde. Selon un auteur : « Le droit régissant le recours à l’année lombarde de 360 jours a connu, par une décision du 27 novembre 20198, une évolution remarquée. En effet, l’emprunteur doit, pour obtenir l’annulation de la stipulation d’intérêts, démontrer (…) que ce calcul a généré à son détriment un surcoût d’un montant supérieur à la décimale prévue à l’article R. 313-1 du Code de la consommation ». Sans surprise, les juridictions du fond commencent à appliquer cette jurisprudence qui devrait considérablement réduire les possibilités d’action des emprunteurs en cas de recours indu, par les prêteurs, à l’année « lombarde »9.

7. Une erreur de plus d’une décimale. L’article R. 313-1 du Code de la consommation dispose que « lorsque les versements sont effectués avec une fréquence autre qu’annuelle, le taux effectif global est obtenu en multipliant le taux de période par le rapport entre la durée de l’année civile et celle de la période unitaire. Le rapport est calculé, le cas échéant, avec une précision d’au moins une décimale ». La jurisprudence interprète souplement cette disposition en affirmant que « l’écart entre le taux effectif global mentionné dans le contrat de prêt et celui résultant de l’analyse financière versée aux débats par l’emprunteur était inférieur à la décimale prescrite par l’article R. 313-1 du Code de la consommation, c’est à bon droit et hors toute dénaturation que la cour d’appel a statué comme elle l’a fait »10. Dans l’arrêt rapporté, la haute juridiction juge de la même manière en estimant qu’après avoir relevé, par motifs propres et adoptés, que le TEG était erroné, faute d’inclusion du taux de cotisation mensuelle d’assurance réellement prélevé, et fait ressortir que l’erreur commise était supérieure à la décimale prescrite par l’article R. 313-1 du Code de la consommation, la cour d’appel a retenu, à bon droit, que la sanction de l’erreur affectant le TEG était la déchéance du droit aux intérêts de la banque dans la proportion fixée par le juge.

B – Sur le grief du taux effectif global erroné

8. Crédit immobilier, et droit de la consommation11. La doctrine s’accorde à considérer que le consommateur est bien mieux protégé en matière de prêt immobilier qu’en droit de la consommation12. Pour autant comme l’observe un auteur : « C’est pourquoi les emprunteurs, estimant bénéficier d’une option entre les sanctions, préfèrent se fonder sur l’erreur de l’acte plutôt que sur celle de l’offre, et faire tomber ainsi les intérêts conventionnels »13.

9. Périmètre du TEG erroné. À compulser les recueils de jurisprudence, force est de constater que l’erreur affectant le taux effectif global n’est pas tant fondée sur l’absence de consentement de l’emprunteur, que sur la stipulation d’intérêts conventionnels14. En effet comme l’observe l’éminent professeur Laurent Aynès : « Le TEG est une indication, un instrument de mesure, bien plus que l’objet de l’obligation »15. En revanche il est fréquent que le TEG erroné soit lié à l’année lombarde16. Il en va ainsi de l’annulation de la stipulation d’intérêts conventionnels avec ses différentes ramifications notamment sur la sanction du calcul de l’intérêt conventionnel sur l’année lombarde17. Dans la même veine, il a été jugé, en revanche, que n’est pas fondé le grief du TEG erroné car les juges du fond ayant relevé que le coût des frais d’hypothèque et de prêteur de deniers figurant dans le calcul du TEG était supérieur au coût effectif de ces sûretés, de sorte que le TEG effectivement appliqué était inférieur au coût annoncé dans l’acte et que, par conséquent, l’erreur alléguée ne venait pas au détriment de la société, la cour d’appel a, par ce seul motif, à bon droit et en répondant aux conclusions prétendument délaissées, statué comme elle l’a fait18. Dans l’arrêt rapporté, le TEG était erroné, faute d’inclusion du taux de cotisation mensuelle d’assurance réellement prélevé, et l’erreur commise était supérieure à la décimale prescrite par l’article R. 313-1 du Code de la consommation ; la cour d’appel a retenu, à bon droit, que la sanction de l’erreur affectant le TEG était la déchéance du droit aux intérêts de la banque dans la proportion fixée par le juge. En revanche, il a été jugé que concernant le TEG avec trois décimales supplémentaires (0,334000 %) par rapport au taux de 0,334 % par période indiqué dans les documents contractuels ; qu’un tel calcul ajoutait aux conditions contractuelles et que l’exactitude du TEG ainsi constatée avait permis, dès l’offre de prêt de 2006, à l’emprunteur d’en connaître les modalités de calcul, sa demande étant en conséquence également atteinte par la prescription quinquennale19. Il convient de rappeler que le TEG erroné est donc assimilé à une absence de TEG20.

II – Sanctions prononcées en cas d’inobservation des mentions obligatoires en matière de TEG édictées par le Code de la consommation

10. Évolution jurisprudentielle et légale des sanctions civiles encourues. Selon la Cour de cassation, la sanction de l’erreur affectant le TEG était la déchéance du droit aux intérêts de la banque dans la proportion fixée par le juge (A). Désormais, la Cour de cassation rappelle que pour les contrats souscrits postérieurement à l’entrée en vigueur de l’ordonnance n° 2019-740 du 17 juillet 2019, le prêteur n’encourt pas l’annulation de la stipulation de l’intérêt conventionnel, mais peut être déchu de son droit aux intérêts dans la proportion fixée par le juge, au regard notamment du préjudice subi par l’emprunteur (B).

A – Sanctions civiles encourues : la déchéance du droit aux intérêts et la nullité de la stipulation d’intérêts conventionnels

11. Crédits immobiliers dont le TAEG serait erroné : la déchéance du droit aux intérêts. Dans cette hypothèse, la Cour de cassation se fondait sur l’article L. 312-33 du Code de la consommation, dans sa rédaction antérieure à celle issue de la loi n° 2014-344 du 17 mars 2014, pour prononcer la sanction civile en cas d’inobservation des dispositions de l’article L. 312-8 du Code de la consommation, prenant la forme de la perte, en totalité ou en partie, du droit aux intérêts dans la proportion fixée par le juge21.

12. Crédit immobilier dont le TEG serait erroné. N’est pas moins fréquente l’hypothèse du caractère erroné du TEG résultant de l’absence de prise en compte des frais d’acte et la mention dans l’offre de prêt d’un TEG erroné en violation de l’article L. 312-8 du Code de la consommation peut entraîner la déchéance du droit aux intérêts dans les termes de l’article L. 312-33 du même code22. Cette situation apparaît tout particulièrement lorsque l’offre acceptée est suivie de l’acte notarié. Au cas d’espèce, on sait que le TEG était erroné dans un contrat de prêt authentique.

13. TEG erroné et contrôle de proportionnalité. À cet égard, nous rappellerons qu’un souffle de proportionnalité a tenté d’endiguer l’abondant contentieux du TEG erroné23. Le professeur Gérard Cornu a défini la proportionnalité dans le Vocabulaire juridique, comme « une juste mesure à observer dans l’application à un litige de deux principes antinomiques d’égale valeur qui ont l’un et l’autre vocation à gouverner la solution »24. Le législateur n’a pas jugé utile de définir la notion de proportionnalité laissant, semble-t-il, aux juges du fond le pouvoir de l’apprécier selon une méthode souple et casuistique. Pour autant cette notion de proportionnalité a généré un important débat doctrinal tant sur le plan judiciaire25 qu’au niveau européen26. Plus fondamentalement la notion de proportionnalité telle qu’elle est dégagée par la jurisprudence de la Cour de cassation renvoie à des notions de justice, d’équilibre, d’adéquation, voire de modération27. En droit de la consommation, la notion de proportionnalité a fait florès, jusqu’à ce que la jurisprudence considère que si l’engagement de la caution est 35 fois supérieur à ses revenus annuels, la disproportion est manifeste et doit être sanctionnée28. C’est ainsi qu’en matière de TEG erroné, une banque soutenait devant la haute juridiction que « le principe de proportionnalité s’oppose à ce que l’inexactitude de la mention du TEG soit sanctionnée, de manière automatique, par la substitution de l’intérêt légal au taux conventionnel ; qu’en décidant le contraire, la cour d’appel a violé l’article 1er du premier protocole additionnel à la convention européenne de sauvegarde des droits de l’Homme et des libertés fondamentales, ensemble les articles L. 313-1 et L. 313-2 du Code de la consommation ». La haute juridiction rejette le pourvoi dans les termes suivants : « Mais attendu que, l’action des emprunteurs ayant été fondée sur les articles L. 313-2 du Code de la consommation et 1907 du Code civil, la cour d’appel, qui n’était pas tenue de suivre les parties dans le détail de leur argumentation ni de procéder à des recherches que ses constatations rendaient inopérantes, a retenu, à bon droit, que l’inexactitude de la mention du TEG dans l’acte de prêt était sanctionnée par la substitution du taux d’intérêt légal au taux d’intérêt contractuel depuis la signature du contrat ; Et attendu que cette sanction, qui est fondée sur l’absence de consentement des emprunteurs au coût global du prêt, ne constitue pas une atteinte disproportionnée au droit de l’établissement de crédit prêteur au respect de ses biens garanti par l’article 1er du protocole additionnel n° 1 à la convention de sauvegarde des droits de l’Homme et des libertés fondamentales ; D’où il suit que le moyen n’est pas fondé »29.

B – L’ordonnance n° 2019-740 du 17 juillet 2019 relative aux sanctions civiles applicables en cas de défaut ou d’erreur du taux effectif global

14. Fondement de l’avis de la Cour de cassation rendu le 10 juin 2020. À l’occasion d’un avis rendu le 10 juin 202030, la première chambre civile de la Cour de cassation a été amenée à répondre à la question suivante : « Sur l’application immédiate ou rétroactive de l’ordonnance n° 2019-740 du 17 juillet 2019 relative aux sanctions civiles applicables en cas de défaut ou d’erreur du taux effectif global : 1. Les dispositions de cette ordonnance, en ce qu’elles prévoient une sanction harmonisée de déchéance du droit aux intérêts dans une proportion fixée par le juge, notamment au regard du préjudice subi par l’emprunteur, sont-elles applicables aux contrats de prêt conclus avant son entrée en vigueur ? 2. En cas de réponse positive à la question 1, ces dispositions sont-elles applicables aux contrats de prêt faisant l’objet d’une instance en cours au jour de son entrée en vigueur ? Les hauts magistrats estiment sur les questions n° 1 et n° 2 relatives à l’application dans le temps de l’ordonnance n° 2019-740 du 17 juillet 2019. 1. Il résulte de l’ordonnance du 17 juillet 2019, qui généralise la sanction jusqu’alors applicable en cas d’irrégularité affectant la mention du taux effectif global dans une offre de crédit immobilier, qu’en cas de défaut de mention ou de mention erronée du taux effectif global dans un écrit constatant un contrat de prêt, le prêteur n’encourt pas l’annulation de la stipulation de l’intérêt conventionnel mais peut être déchu de son droit aux intérêts dans la proportion fixée par le juge, au regard notamment du préjudice subi par l’emprunteur. 2. Dès lors que cette ordonnance ne comprend pas de disposition dérogeant à l’article 2 du Code civil, selon lequel la loi ne dispose que pour l’avenir et n’a point d’effet rétroactif, qu’elle n’obéit pas à des considérations d’ordre public impérieuses et qu’elle sanctionne un vice affectant le contrat au jour de sa conclusion, elle ne s’applique pas immédiatement aux contrats en cours, qui demeurent régis par la loi en vigueur au jour de leur conclusion »31. En l’espèce, la Cour de cassation a une réponse sibylline car de l’avis d’une doctrine autorisée : « Après avoir bien déclaré que le texte nouveau n’était pas d’application rétroactive, la Cour de cassation décide délibérément de l’appliquer rétroactivement ! »32.

15. Conclusion. Avec l’entrée en vigueur de l’ordonnance du 17 juillet 2019, les données du problème du défaut ou de l’erreur du TEG sont renouvelées. À ce propos, nous rappellerons le rapport du président de la République relatif à l’ordonnance n° 2019-740 du 17 juillet 2019 relative aux sanctions civiles applicables en cas de défaut ou d’erreur du taux effectif global : « L’habilitation ne prévoyant pas que le nouveau régime de sanction doit s’appliquer aux actions en justice introduites avant la publication de l’ordonnance, celle-ci ne comprend pas de disposition sur ce point. Il revient donc aux juges civils d’apprécier, selon les cas, si la nouvelle sanction harmonisée présente un caractère de sévérité moindre que les sanctions actuellement en vigueur et, dans cette hypothèse, d’en faire une application immédiate dans le cadre d’actions en justice introduites avant la publication de l’ordonnance »33. On peut craindre, néanmoins, une décision en demi-teinte de la haute juridiction qui considère, en l’espèce, que pour les contrats souscrits postérieurement à l’entrée en vigueur de l’ordonnance n° 2019-740 du 17 juillet 2019, en cas de défaut de mention ou de mention erronée du taux effectif global dans un écrit constatant un contrat de prêt, le prêteur n’encourt pas l’annulation de la stipulation de l’intérêt conventionnel, mais peut être déchu de son droit aux intérêts dans la proportion fixée par le juge, au regard notamment du préjudice subi par l’emprunteur.

Notes de bas de pages

-

1.

Selon la doctrine la plus autorisée : « Le mot de commodat est hérité du latin juridique commodatum, participe passé de commodare, prêter. Il procède de commodus, commode, avantageux. L’adjectif commodataire désigne ce qui a rapport au commodat ; substantivé, il désigne le bénéficiaire d’un prêt ». Grua F., in JCl. Civil Code, Art. 1875 à 1879, fasc. unique, v° Prêt à usage – Caractères, n° 1 ; JCl. Civil Code, Art. 1875 à 1879.

-

2.

Lasserre Capdeville J., « Application rétroactive des sanctions nouvelles au TEG erroné », LEDB juill. 2020, n° 113g7, p. 5 ; Desumeur O., « Prêt immobilier : une seule sanction est possible en cas de défaut ou d’erreur du TEG », La Quotidienne 6 juill. 2020 ; Pellier J.-D., « L’impérialisme de la déchéance du droit aux intérêts en tant que sanction de l’omission ou de l’erreur relative au TEG dans le contrat », Dalloz actualité, 1er juill. 2020 ; Chagny M., « Obligations intéressant le taux annuel effectif global », Le Lamy Droit Économique 2020, n° 6104 ; Métais P., « La réforme du TEG adoptée : la déchéance du droit aux intérêts du prêteur proportionnée au préjudice réellement subi par l’emprunteur, comme seule sanction », RLDC 2019/6657, n° 174 ; « Crédit immobilier : uniformisation des sanctions civiles en cas d’absence ou de calcul erroné de TEG », https://www.editions-legislatives.fr/actualite/credit-immobilier-uniformisation-des-sanctions-civiles-en-cas-d-absence-ou-de-calcul-errone-de-teg ; Prestail S., « Le TEG et le TAEG dans les contrats de crédit, année lombarde et autres difficultés », Village de la justice mars 2019, https://lext.so/R4dK5Z+ ; Niel P.-L., « L’action en nullité d’un contrat de prêt entre professionnels : la difficile mise en œuvre », LPA 16 oct. 2017, n° 129f2, p. 9.

-

3.

107e congrès des notaires de France, Le financement – Les moyens et ses projets – La maîtrise de risques, 5 au 8 juin 2011, p. 183.

-

4.

Année lombarde ou année civile.

-

5.

Qu’est-ce que le taux annuel effectif global (TAEG/TEG) ? Pour une définition, v. https://lext.so/Q63LbB+.

-

6.

107e congrès des notaires de France, Le financement – Les moyens et ses projets – La maîtrise de risques, 5 au 8 juin 2011 ; TEG, devenu TAEG depuis le 1er octobre 2016.

-

7.

JO n° 10358, 11 juin 2002.

-

8.

Cass. 1re civ., 27 nov. 2019, n° 18-19097.

-

9.

Lasserre Capdeville J., « Année lombarde : les juges du fond appliquent la nouvelle jurisprudence », LEDB mars 2020, n° 113a2, p. 5.

-

10.

V. par ex., Cass. 1re civ., 9 avr. 2015, n° 14-14216.

-

11.

Roussille M., « Erreur inférieure à une décimale : le contentieux du TEG erroné inspire celui de l’année lombarde », Gaz. Pal. 25 févr. 2020, n° 371k6, p. 60.

-

12.

Cattalano G., « TEG erroné : finalement l’option entre déchéance et nullité n’est pas fermée », LEDC juill. 2019, n° 112k8, p. 5.

-

13.

Pellier J.-D., « L’impérialisme de la déchéance du droit aux intérêts en tant que sanction de l’omission ou de l’erreur relative au TEG dans le contrat », Dalloz actualité, 1er juill. 2020.

-

14.

Roussille M., « TEG erroné et année lombarde : le TGI de Paris innove en prononçant la réduction du coût du prêt à proportion de l’erreur de calcul », Gaz. Pal. 13 juin 2017, n° 297k1, p. 64.

-

15.

Aynès L. et Stoffel-Munck P., « Octobre 2013 à mars 2014 : clarifications », Dr. & patr. mensuel 2014, n° 238, p. 88.

-

16.

Aynès L. et Stoffel-Munck P., « Octobre 2013 à mars 2014 : clarifications », Dr. & patr. mensuel 2014, n° 238, p. 88.

-

17.

Roussille M., « TEG erroné et année lombarde : le TGI de Paris innove en prononçant la réduction du coût du prêt à proportion de l’erreur de calcul », Gaz. Pal. 13 juin 2017, n° 297k1, p. 64.

-

18.

Cass. 1re civ., 16 nov. 2016, n° 15-23178.

-

19.

CA Colmar, 1re ch., sect. A, 12 déc. 2018, n° 17/00879.

-

20.

Cattalano-Cloarec G., « La sanction du TEG erroné résiste au vent de la proportionnalité », LEDC févr. 2017, n° 110k0, p. 3.

-

21.

Cass. 1re civ., 25 févr. 2016, n° 14-29838 : Chagny M., « Obligations intéressant le taux annuel effectif global », Le Lamy Droit Économique 2020, n° 6104.

-

22.

Cass. 1re civ., 18 févr. 2009, n° 05-16774.

-

23.

Cattalano-Cloarec G., « La sanction du TEG erroné résiste au vent de la proportionnalité », LEDC févr. 2017, n° 110k0, p. 3.

-

24.

Cornu G., Vocabulaire juridique, 11e éd., 2016, PUF, Quadrige, p. 820.

-

25.

Niel P.-L., « Effet de l’article 8 de la Conv. EDH à l’égard des dispositions de l’article 333, alinéa 2, du Code civil », LPA 17 nov. 2016, n° 121w6, p. 10, en particulier nos 12 et 13.

-

26.

Sudre F., « Le contrôle de proportionnalité de la Cour européenne des droits de l’Homme – De quoi est-il question ? », JCP G 2017, doctr. 289.

-

27.

Andoume W. E., Le cautionnement donne à une société, thèse, 2010, Nancy-Lorraine, p. 215.

-

28.

CA Aix-en-Provence, 8 oct. 1998 : Juris-Data n° 1998-043889.

-

29.

Cass. 1re civ., 14 déc. 2016, n° 15-26306.

-

30.

Cass. 1re civ., 10 juin 2020, n° 20-70001.

-

31.

Cass. 1re civ., 10 juin 2020, n° 20-70001.

-

32.

Lasserre Capdeville J., « Application rétroactive des sanctions nouvelles au TEG erroné », LEDB juill. 2020, n° 113g7, p. 5 ; « Précisions sur les sanctions attachées au défaut ou à l’erreur du TAEG », Defrénois 2 juill. 2020, n° 161q3, p. 5.

-

33.

Rapport au président de la République relatif à l’ordonnance n° 2019-740 du 17 juillet 2019 relative aux sanctions civiles applicables en cas de défaut ou d’erreur du taux effectif global : JO n° 0165, 18 juill. 2019, texte n° 22.

Référence : LPA 13 Nov. 2020, n° 156y4, p.19

Référence : AJU82521