Partager cet article

Exigences prudentielles applicables aux fintech du secteur du financement participatif

Le règlement (UE) n° 2020/1503 a introduit un régime européen applicable aux prestataires de services de financement participatif. Depuis le 11 novembre 2021, ces prestataires doivent obtenir un agrément délivré par l’autorité compétente où la demande est établie. Ce régime impose des exigences prudentielles aux prestataires de services de financement participatif. Cet article entend exposer lesdites exigences mises en place par le règlement (UE) n° 2020/1503.

I – Contexte

Le financement participatif (crowdfunding) – moderne – est un mode de financement de projets1 apparu au début des années 20002. Il s’agit d’un « échange de fonds entre individus en dehors des circuits financiers institutionnels »3.

Depuis son apparition, ce mode de financement s’est développé en France et dans le monde. Ainsi, en France, on constate une progression constante des fonds collectés par le biais du financement participatif depuis 2013.

Selon les baromètres publiés par l’association Financement Participatif France, 233,8 millions d’euros ont été collectés en 2015 par l’intermédiaire des plates-formes de financement participatif4. Depuis 2015, les fonds collectés ont été multipliés par 6,1 pour attendre 1 020 millions d’euros en 20205. Cette tendance se confirme également à l’échelle mondiale6.

Baromètre du crowdfunding en France 2020

Mazars et Financement Participatif France

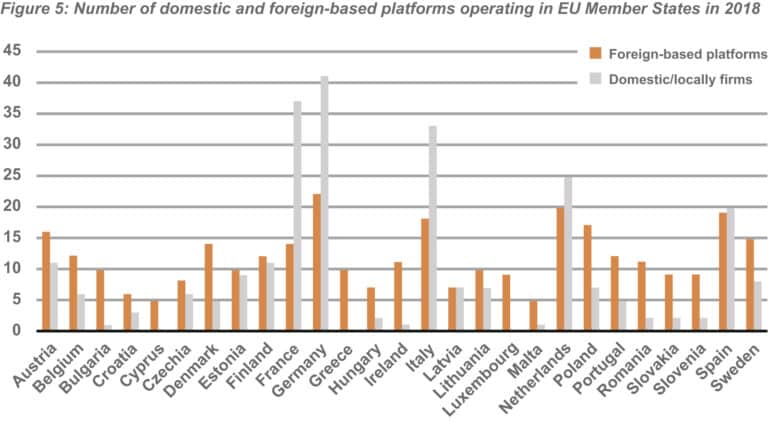

Le développement de ce marché s’est accompagné du développement du nombre de plates-formes de financement participatif. Ainsi, en 2018, il y en avait 632 en Europe, qui ont permis de lever 6,5 milliards d’euros (en 2018, l’Allemagne, la France, l’Italie et les Pays-Bas sont les pays où il y avait le plus de plates-formes de financement participatif).

Nombre de plates-formes de financement participatif

Commission européenne

Le financement participatif présente plusieurs avantages pour les entreprises : il leur permet un accès rapide au crédit7 (quelques semaines contre plusieurs semaines ou mois pour l’obtention d’un crédit classique), et peut se faire sans garantie ou caution personnelle du dirigeant, il s’agit d’un moyen de communication et de création d’une communauté de clients potentiels permettant de diversifier les sources de financement8. Le financement participatif représente aussi un intérêt pour les particuliers, ce mode de financement leur donnant la possibilité de s’impliquer localement, d’aider au développement d’un projet, de soutenir une cause, de financer l’économie réelle, de diversifier leurs placements, de bénéficier d’un produit en avant-première ou de profiter d’un rendement intéressant9.

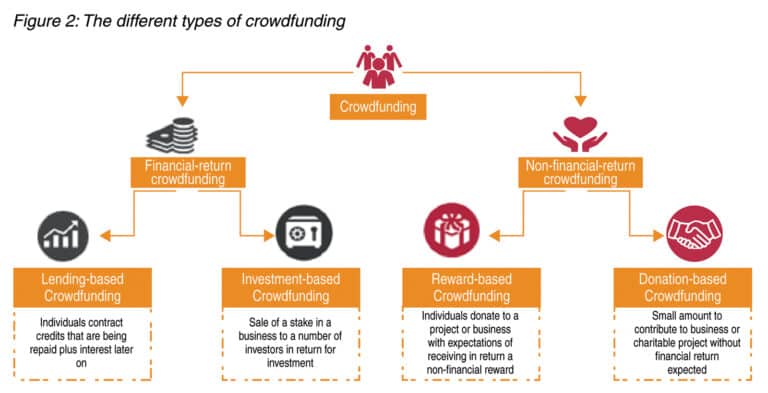

Le financement participatif peut se présenter sous trois grandes formes :

-

les dons (avec ou sans contrepartie) ;

-

les prêts (avec ou sans intérêt) ;

-

les souscriptions de titres10.

Différentes formes de crowdfunding

Commission européenne

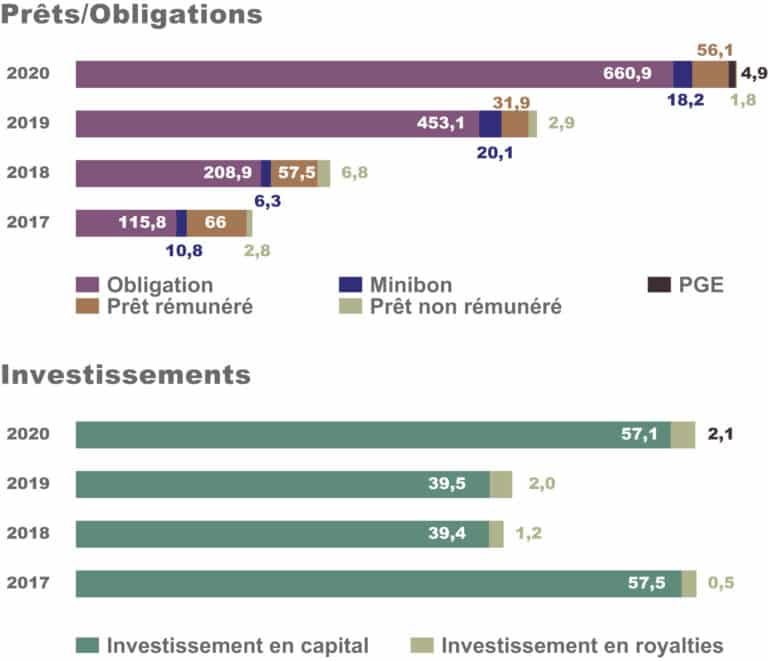

Depuis 2015, on peut constater que le financement participatif en prêts (obligations et prêts) permet de collecter plus de fonds que les autres formes de ce financement. Cette tendance est restée inchangée en 2020.

Les fonds collectés par typologie (en millions d’euros)

Mazars et Financement Participatif France

II – Les conditions préalables à la fourniture de services de financement participatif

Le règlement (UE) n° 2020/150311 a introduit un régime européen applicable aux prestataires de services de financement participatif12. Sous l’empire de ce texte, les entités qui souhaitent fournir ce type de services « [adressent] à l’autorité compétente de l’État membre dans lequel [elles sont établies] une demande d’agrément en tant que prestataire de services de financement participatif »13. En France, avant l’entrée en vigueur de cette réglementation européenne, les prestataires de services de financement participatif devaient disposer d’une immatriculation pour proposer leurs services. Ainsi, l’entité qui exploitait une plate-forme proposant de participer à un financement sous la forme d’une souscription de titres financiers ou de minibons devait être immatriculée auprès de l’ORIAS en tant que conseiller en investissement participatif (CIP)14 tandis que l’entité qui exploitait une plate-forme proposant de participer à un financement sous forme de prêt (à titre gratuit ou onéreux) ou de dons devait être immatriculée auprès de l’ORIAS en tant qu’intermédiaire en financement participatif (IFP)15.

La réglementation européenne est applicable depuis le 11 novembre 2021. Elle est d’application directe au sein des États membres.

En contrepartie de cette nouvelle procédure (et des exigences corollaires), les plates-formes de financement participatif bénéficient du passeport européen et peuvent ainsi prester leurs services au sein de l’Espace économique européen. Autrement dit, le passeport européen ouvre les portes d’un marché unique (448 millions de personnes16) aux prestataires de services de financement participatif dûment agréés.

En outre, en adoptant un règlement européen avec un certain nombre de normes techniques réglementaires (regulatory technical standards), la réglementation applicable aux prestataires de services de financement participatif se retrouve harmonisée au sein de l’UE.

III – Exigences prudentielles pesant sur les prestataires de services de financement participatif

A – Cadre général

Afin de protéger les clients de ces prestataires contre le risque opérationnel, le législateur européen a soumis lesdits prestataires à des exigences prudentielles17. Ces exigences sont détaillées à l’article 11 du règlement (UE) n° 2020/1503. Cet article leur impose de mettre en place des « garanties prudentielles » d’un montant au moins égal au plus élevé des deux montants suivants :

-

25 000 € ; ou

-

un quart des frais généraux fixes de l’année précédente, révisés chaque année, ce qui doit comprendre les frais de gestion des prêts pour une période de 3 mois lorsque le prestataire de services de financement participatif facilite également l’octroi de prêts.

Concrètement, ces garanties prudentielles prennent la forme de fonds propres prudentiels (constitués de fonds propres de base de catégorie 1 – CET1), d’une police d’assurance ou d’une combinaison des deux méthodes.

B – Enjeux liés aux retraitements prudentiels

Rappelons que le secteur des fintech ne se limite pas aux néobanques18, aux services de paiement (établissements de paiement et établissements de monnaie électronique), à l’insurtech ou à la regtech, mais comprend également d’autres acteurs tels les prestataires de services de financement participatif19.

Le terme fintech désigne des petites ou moyennes entreprises et start-up « qui fournissent des services financiers grâce à des solutions innovantes »20. Autrement dit, il s’agit d’entités qui ont un modèle d’activité reposant sur l’innovation technologique. Dans ce contexte, nous pouvons estimer qu’elles ont des immobilisations incorporelles plus ou moins importantes.

Dès lors, lorsque le prestataire de services de financement participatif va calculer ses fonds propres conformément au a) du 2 de l’article 11 du règlement (UE) n° 2020/150321, il devra donc se référer au règlement (UE) n° 575/201322 (Capital Requirement Regulation – CRR) et déduire, entre autres, ses immobilisations incorporelles23. Pour des fintech, ce retraitement prudentiel peut avoir d’importantes conséquences.

Au regard de ce qui a été précédemment exposé, les prestataires de services de financement participatif pourraient alors étudier avec bienveillance la souscription d’une police d’assurance prévue par le b) du 2 de l’article 11 du règlement (UE) n° 2020/1503 afin de respecter leurs exigences prudentielles.

Rappelons que l’article 11 du règlement (UE) n° 2020/1503 encadre la police d’assurance. Elle doit présenter « au moins l’ensemble des caractéristiques suivantes :

a) sa durée initiale est au moins égale à 1 an ;

b) le délai de préavis prévu pour sa résiliation est d’au moins 90 jours ;

c) elle est contractée auprès d’une entreprise autorisée à fournir des produits d’assurance, conformément au droit de l’Union ou au droit national ;

d) elle est fournie par une entité tierce. »

En outre, la police d’assurance « comprend, sans s’y limiter, une couverture contre le risque :

a) de perte de documents ;

b) de déclarations inexactes ou trompeuses ;

c) d’actes, d’erreurs ou d’omissions entraînant le non-respect :

i) des obligations légales et réglementaires ;

ii) du devoir de compétence et de diligence à l’égard des clients ;

iii) des obligations en matière de confidentialité ;

d) de manquement à l’obligation d’établir, de mettre en œuvre et de maintenir des procédures appropriées visant à prévenir les conflits d’intérêts ;

e) de pertes résultant d’interruptions de l’activité, de défaillances des systèmes ou du mode de gestion des procédures ;

f) en ce qui concerne le modèle d’affaires, le risque de négligence grave dans la détermination de la valeur de l’actif ou des prix ou scores du crédit ».

Notes de bas de pages

-

1.

Le porteur de projet peut être une entreprise, une personne physique, une association ou une collectivité (v. Banque de France, « Le financement participatif (crowdfunding) », 29 mai 2017, Référentiel des financements des entreprises, fiche 332, https://lext.so/ZY25dH.

-

2.

J.-C. Dufeu, « Financement participatif ou crowdfunding », Encyclopædia Universalis, https://lext.so/bf-aJx. Selon cet auteur, le mot crowdfunding fait son apparition au milieu des années 2000 mais le concept trouve ses origines dans des pratiques qui existent depuis des siècles. V. également : L. Boluze, « Crowdfunding : définition et fonctionnement », Capital, 5 juill. 2021, https://lext.so/QNqncV ; « Histoire du crowdfunding en quelques repères », Finance mag, 2 janv. 2019, https://lext.so/FBNIpf.

-

3.

Ministère de l’Économie, des Finances et de la Relance, « Qu’est-ce que le financement participatif ? », 4 oct. 2021, https://lext.so/LlJDqp.

-

4.

Banque de France, « Le financement participatif (crowdfunding) », 29 mai 2017, Référentiel des financements des entreprises, fiche 332.

-

5.

Nous pouvons noter que « la croissance de la collecte s’est accompagnée, comme les années précédentes, d’un recul du nombre moyen de financeurs par projet » (G. Nedelec, « Financement participatif : plus d’un milliard d’euros de collecte en 2020 », Les Échos Entrepreneurs, 11 févr. 2021, https://lext.so/JlaCip).

-

6.

Certains auteurs estiment qu’entre 2012 et 2015, les fonds levés sont passés de 2,7 milliards de dollars à 34 milliards de dollars (v. https://lext.so/dqAW5J et Y. Sendur, « Crowdfunding : a new funding method for turkish financial market », https://lext.so/4ybz7a). D’autres auteurs estiment qu’en moyenne les fonds levés grâce au crowdfunding dans le monde était de 597,14 milliards de dollars (2014), 762,52 milliards de dollars (2015) et 738,9 milliards de dollars (2016) (Statista Research Department, « Value of funds raised through crowdfunding worldwide from 2014 to 2016 », 21 janv. 2021, https://lext.so/J4kWi5).

-

7.

-

8.

Notons que dans un environnement de taux bas, le prêt accordé par le crowdfunding ne présente pas forcément un taux plus avantageux que le financement bancaire.

-

9.

Financement Participatif France, « La finance participative 4 ans après », 24 janv. 2019, spéc. p. 16.

-

10.

Financement Participatif France, « La finance participative 4 ans après », 24 janv. 2019, spéc. p. 19.

-

11.

V. ACPR, « Financement participatif », 19 mars 2019, https://lext.so/2dLqzj ; v. également European Commission, « Unlocking the crowdfunding potential for the European Structural and Investment Funds », juin 2021.

-

12.

PE et Cons. UE, règl. n° 2020/1503, 7 oct. 2020, relatif aux prestataires européens de services de financement participatif pour les entrepreneurs, et modifiant le règlement (UE) 2017/1129 et la directive (UE) 2019/1937.

-

13.

Ces services sont définis de la manière suivante par l’article 2 du règlement (UE) n° 2020/1503 : « La mise en relation des intérêts d’investisseurs et de porteurs de projets en matière de financement d’entrepreneurs, faisant appel à une plate-forme de financement participatif et consistant en l’une quelconque des activités suivantes : i) la facilitation de l’octroi de prêts ; ii) le placement sans engagement ferme, visé à l’annexe I, section A, point 7, de la directive n° 2014/65/UE, de valeurs mobilières et d’instruments admis à des fins de financement participatif émis par des porteurs de projets ou par une entité ad hoc, ainsi que la réception et la transmission d’ordres de clients, telles qu’elles sont visées à l’annexe I, point 1, de ladite section portant sur ces valeurs mobilières et instruments admis à des fins de financement participatif ».

-

14.

PE et Cons. UE, règl. n° 2020/1503, 7 oct. 2020, art. 12.

-

15.

La plateforme peut également opter pour le statut de prestataire de services d’investissement.

-

16.

ACPR et AMF, « S’informer sur le nouveau cadre applicable au financement participatif (crowdfunding) », 30 sept. 2014, https://lext.so/xgru-b.

-

17.

Cons. UE, « Marché unique de l’UE », 21 mai 2021, https://lext.so/GVNMFr.

-

18.

PE et Cons. UE, règl. n° 2020/1503, 7 oct. 2020, cons. 24.

-

19.

ACPR, « Rappel des règles d’usage du terme “néobanque” », avr. 2021, https://lext.so/GyEf0e ; v. également A. Aranda Vasquez, « Précisions sur l’utilisation du terme “néobanque” », LPA 5 mai 2021, n° 200i7, p. 17.

-

20.

V. Bercy Infos, « La Fintech, le numérique au service du secteur financier », 19 janv. 2018, https://lext.so/4ixCNG.

-

21.

Bercy Infos, « La Fintech, le numérique au service du secteur financier », 19 janv. 2018, https://lext.so/4ixCNG.

-

22.

Cet article énonce que les fonds propres sont « constitués des éléments de fonds propres de base de catégorie 1 visés aux articles 26 à 30 du règlement (UE) n° 575/2013 du Parlement européen et du Conseil (20), après avoir effectué intégralement les déductions prévues par l’article 36 dudit règlement, sans appliquer les exemptions sous forme de seuils prévues aux articles 46 et 48 dudit règlement ».

-

23.

PE et Cons. UE, règl. n° 575/2013, 26 juin 2013, concernant les exigences prudentielles applicables aux établissements de crédit et aux entreprises d'investissement et modifiant le règlement (UE) n° 648/2012.

-

24.

PE et Cons. UE, règl. n° 575/2013, 26 juin 2013, art. 36.

Référence : AJU002q1