Partager cet article

Quelques réflexions sur les enjeux de l’autorisation et de l’enregistrement des PSAN

Le législateur français a encadré le secteur des services sur actifs numériques via la loi PACTE (loi n° 2019-486, 22 mai 2019). Cette dernière a instauré un régime d’enregistrement obligatoire et un régime d’autorisation optionnelle préalablement à la fourniture de services sur actifs numériques. Ainsi, les prestataires qui entendent fournir les services mentionnés au 1° à 4° de l’article L. 54-10-2 du Code monétaire et financier doivent a minima disposer d’un enregistrement délivré par l’Autorité des marchés financiers (AMF). Ce faisant, le législateur a créé une barrière à l’entrée réglementaire et un monopole au bénéfice des prestataires sur actifs numériques dûment enregistrés ou agréés. Cette barrière à l’entrée réglementaire a des enjeux pour les prestataires de services sur actifs numériques (PSAN), créant des opportunités et générant des coûts.

Contexte. Dans un contexte de digitalisation de l’économie, de nouveaux acteurs proposant des solutions technologiques qui favorisent la simplicité ou l’instantanéité à un coût réduit se développent. L’émergence des crypto-actifs s’inscrit dans ce cadre. Denis Beau, premier sous-gouverneur de la Banque de France rappelle le débat actuel autour des crypto-actifs : « Selon certains, les crypto-actifs et l’infrastructure blockchain qui leur est généralement associée constituent une innovation de rupture qui va améliorer le fonctionnement du secteur financier voire le transformer radicalement. D’autres estiment au contraire qu‘ils ne sont pas en mesure d’apporter de réponse satisfaisante au dilemme traditionnel des solutions de paiement entre bas coût, vitesse d’exécution et sécurité et qu’ils peuvent devenir, en particulier pour ceux d’entre eux qui bénéficieraient dès leur lancement d’effets de réseau massifs, un vecteur d’instabilité de notre système de paiement et une menace pour la souveraineté monétaire des États »1. Le développement des crypto-actifs pourrait offrir des opportunités d’amélioration des systèmes et solutions de paiement (notamment en matière de paiements transfrontières, d’émission et de règlement-livraison de titres ou de diversification des outils de financement des entreprises)2. Toutefois, ces crypto-actifs sont exposés à de nombreux risques (juridiques, financiers et opérationnels, notamment en termes de lutte contre le blanchiment et le financement du terrorisme (LCB-FT)) et à des problématiques en matière d’information et de protection des consommateurs et des investisseurs3. En d’autres termes, le développement des crypto-actifs peut favoriser l’amélioration du secteur financier4 mais crée concomitamment de nouveaux risques5.

Ce contexte nous a conduit à porter notre attention sur le cadre réglementaire français encadrant les services sur actifs numériques6, en attendant l’édiction d’un règlement européen sur les marchés de crypto-actifs (Regulation on Markets in Crypto-Assets – MICA)7 qui viendra encadrer le secteur des actifs numériques, en ayant pour objectif de stimuler « l’innovation tout en préservant la stabilité financière et en protégeant les investisseurs contre les risques »8.

Le présent article entend résumer le cadre réglementaire applicable aux PSAN (I) et exposer nos réflexions sur la barrière à l’entrée réglementaire (II) instaurée par le cadre réglementaire français.

I – La réglementation des PSAN : la mise en place d’un enregistrement ou d’une autorisation préalable

Nous présenterons, dans un premier temps, le cadre réglementaire français encadrant la prestation de services sur actifs numériques (A), puis, nous porterons notre attention sur les principales conditions de l’enregistrement ou de l’agrément des PSAN (B).

A – Enregistrement et autorisation préalable à la fourniture de services sur actifs numériques

Philosophie de la réglementation française et européenne. Les travaux parlementaires de la loi PACTE9 nous apprennent que le législateur a entendu concilier deux objectifs10 : (i) la réduction des risques et (ii) la préservation de l’innovation11. La poursuite de ces objectifs a conduit le législateur à mettre en place un régime d’enregistrement obligatoire préalablement à la fourniture de certains services sur actifs numériques et un régime d’autorisation optionnelle.

Au niveau de l’Union européenne, un projet de règlement a été présenté : MICA. Ce règlement européen12 aura pour avantage d’harmoniser les règles qui encadrent les services sur actifs numériques au niveau de l’Union européenne. Il permettra ainsi « d’éviter une fragmentation réglementaire au sein de l’Union européenne et (de) renforcer l’Union des marchés de capitaux »13. En outre, une réglementation au niveau européen aura l’avantage de permettre aux PSAN de bénéficier du passeport européen14.

Le sujet est également débattu au niveau international15, le G20 s’est saisi du sujet des stablecoins16 et le Conseil de stabilité financière (CSF) a publié des recommandations sur la régulation, la supervision et le contrôle des global stablecoins17.

Cadre réglementaire français. La loi PACTE a mis en place un cadre réglementaire encadrant les prestataires sur actifs numériques. Les principales mesures sont les suivantes :

-

Enregistrement obligatoire : les prestataires fournissant les services mentionnés au 1° à 4° de l’article L. 54-10-2 du Code monétaire et financier doivent obligatoirement être enregistrés par l’AMF, sur avis conforme de l’ACPR.

-

Autorisation optionnelle : les prestataires fournissant les services 1° à 5° de l’article L. 54-10-2 du Code monétaire et financier peuvent également demander une autorisation à l’AMF.

Le législateur français a ainsi mis en place des barrières « objectives qui sont préalables à tout accès au marché »18. Autrement dit, il existe en France une barrière réglementaire à l’entrée du marché de la fourniture de services sur actifs numériques puisque la fourniture de services sur actifs numériques est soumise à l’obtention d’un enregistrement ou d’une autorisation19. Ces barrières à l’entrée poursuivent plusieurs objectifs, tels que la protection des utilisateurs ou la lutte contre le blanchiment et le financement du terrorisme.

B – Les conditions de l’enregistrement et de l’agrément

Conditions nécessaires à l’enregistrement. L’enregistrement en tant que PSAN pour la fourniture des services mentionnés aux 1° à 4° de l’article L. 54-10-2 du Code monétaire et financier implique :

-

Compétence et honorabilité : une analyse de la compétence et de l’honorabilité de la direction effective et des actionnaires significatifs (personnes physiques détenant directement ou indirectement plus de 25% du capital ou des droits de vote) ou des personnes physiques détenant un pouvoir de contrôle sur le PSAN20.

-

Établissement en Europe : les PSAN sont établis en France ou au sein d’un pays membre de l’UE ou partie à l’accord sur l’Espace économique européen21.

-

Conformité aux obligations LCB-FT22 et de gel des avoirs23 : les PSAN sont en mesure de se conformer à leurs obligations en matière de LCB-FT et de gel des avoirs24.

Cet enregistrement permet aux prestataires d’être inscrits sur la liste des PSAN enregistrés auprès de l’AMF, disponible sur le site de l’autorité25. À l’heure où nous écrivons ces lignes, il y a plus d’une dizaine de PSAN enregistrés auprès de l’AMF26. L’inscription sur la liste tenue par l’AMF permet :

-

Pour les prestataires : de certifier qu’ils sont bien enregistrés afin de fournir des services sur actifs numériques en France.

-

Pour les utilisateurs de services/investisseurs : d’être informé sur les prestataires.

Conditions nécessaires à l’autorisation. Nous retrouvons à l’article L. 54-10-5 du Code monétaire et financier des exigences qui se rapprochent des exigences appliquées à d’autres établissements régulés. Ainsi, les PSAN désirant être agréés doivent, notamment, disposer en permanence d’une assurance responsabilité civile professionnelle ou de fonds propres, d’un dispositif de sécurité et de contrôle interne adéquat, d’un système informatique résilient et sécurisé et d’un système de gestion des conflits d’intérêts27. Ces exigences ont des conséquences significatives sur le plan humain, sur le plan de l’organisation de la société et sur le plan financier des prestataires.

En conséquence, le régime applicable à l’enregistrement et le régime applicable à l’autorisation des PSAN doivent être distingués. S’ils supposent une analyse de la part des régulateurs, les obligations qui pèsent sur les PSAN sont plus importantes, à notre sens, dans le cadre de l’autorisation que dans le cadre de l’enregistrement.

II – Réflexions sur la barrière à l’entrée réglementaire

Contraintes liées à la barrière à l’entrée réglementaire : le coût de la conformité. De manière générale, le respect continu de la réglementation a un coût non négligeable pour les acteurs économiques. Le respect de la réglementation engendre notamment de la complexité et des impacts financiers, technologiques ou humains pour les acteurs économiques qui y sont soumis. Parallèlement, la barrière à l’entrée réglementaire a pour but de protéger les consommateurs et plus largement la société civile dans le cas de la LCB-FT. Nous pouvons souligner que dans le secteur des actifs numériques, un certain nombre d’acteurs sont des startups. Dans ce cadre, les exigences réglementaires devraient être anticipées par les startups du secteur de la finance. Ainsi, ces dernières devront prendre en compte les coûts liés à l’obtention de l’enregistrement ou de l’autorisation (elles devront notamment veiller à prendre en considération le coût des conseils externes ou les délais réglementaires – rappelons que l’AMF dispose d’un délai de 6 mois à compter de la réception du dossier complet pour notifier au demandeur sa décision relative à l’enregistrement28). Par exemple, lors d’une levée de fonds destinée à respecter le minimum de fonds propres réglementaires, les porteurs de projets devraient veiller à retrancher les honoraires de leurs conseils.

Dans ce contexte, nous pouvons comprendre qu’en pratique les startups peuvent avoir des difficultés à surmonter les exigences réglementaires liées à l’enregistrement ou à l’agrément, notamment lorsqu’elles sont en phase d’amorçage ou de démarrage. Ainsi, si le porteur de projet ne parvient pas à obtenir un enregistrement ou un agrément, il ne pourra pas fournir les services sur actifs numériques mentionnés aux 1° à 4° de l’article L. 54-10-2 du Code monétaire et financier. Le non-respect des exigences réglementaires peut donc être critique pour une startup en phase d’amorçage ou de démarrage.

Nous pouvons également noter que les exigences réglementaires n’impactent pas uniquement les startups puisque pour d’autres acteurs, les exigences réglementaires peuvent conduire à des arbitrages qui freinent la recherche, le développement ou l’innovation.

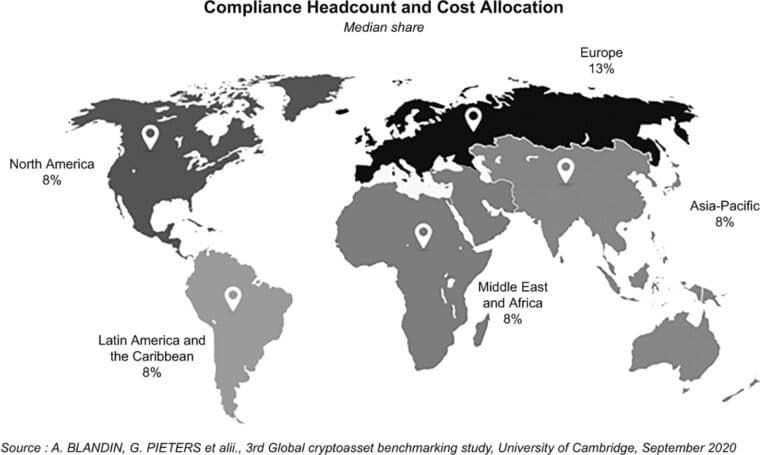

Au niveau international, une étude de l’université de Cambridge indique que les entreprises européennes mobilisent en médiane 13 % de leurs ressources à la conformité contre 8 % dans les autres régions du monde29.

Contraintes liées à la barrière à l’entrée réglementaire : la compréhension des attentes des autorités. Nous pouvons détecter une autre contrainte : la compréhension par les porteurs de projets des attentes de l’AMF dans le cadre de l’instruction des dossiers d’enregistrement et d’autorisation. Cette contrainte peut être réduite par l’encadrement par l’AMF d’ateliers pratiques dédiés aux PSAN dans le cadre du forum Fintech. Les porteurs de projets peuvent également anticiper ce point en se faisant accompagner par des conseils spécialisés ou en suivant des formations spécialisées.

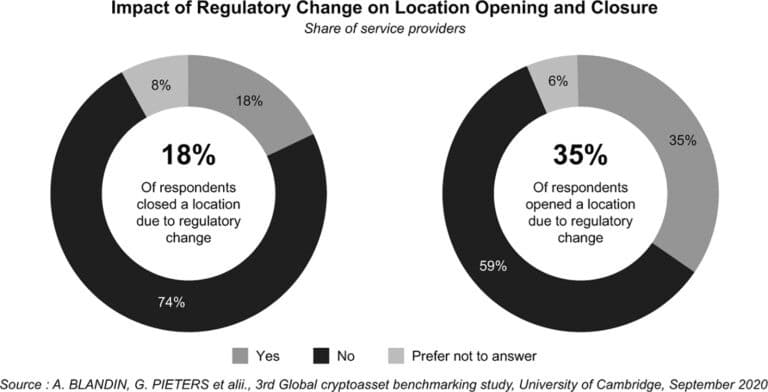

La réglementation, source d’un arbitrage réglementaire ? Malgré les contraintes liées à la réglementation, il semblerait que dans le secteur des crypto-actifs, les entreprises cherchent à s’installer dans une ou plusieurs juridictions offrant un cadre réglementaire sur mesure et favorable30. Nous comprenons que les acteurs opérant dans le secteur des crypto-actifs tendraient à s’installer dans des pays dotés d’une réglementation claire et proportionnée.

Nous pouvons également noter que l’aspect fiscal est également un élément pris en compte par les entreprises du secteur des crypto-actifs31. Toutefois, nous pouvons souligner que la prise en compte de la fiscalité n’est pas propre à ce secteur, elle est largement partagée par les entreprises. En France, le régime fiscal applicable aux cessions d’actifs numériques a été précisé par le législateur et par l’administration fiscale, à la suite de décisions du Conseil d’État32. Ainsi, l’administration fiscale a précisé pour les cessions à titre occasionnel, que « tenant compte de la fréquence des échanges susceptibles d’intervenir entre actifs numériques, ces derniers ne constituent pas un fait générateur d’imposition, seule étant imposée l’éventuelle plus-value globale réalisée, au cours d’une année d’imposition, au titre des cessions d’actifs numériques contre de la monnaie ayant cours légal ou contre l’obtention de tout service, bien ou avantage ». En outre, un seuil d’exonération est prévu pour les personnes réalisant des cessions d’actifs numériques dont la somme des prix n’excède pas 305 € au cours d’une année d’imposition. Dans ce régime fiscal applicable aux cessions d’actifs numériques réalisées à titre occasionnel, les gains sont imposés à un taux global de 30 % (12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux)33.

Avantage d’une barrière à l’entrée réglementaire : favoriser la confiance. Nous comprenons qu’en mettant en place, puis en précisant le cadre réglementaire des PSAN, le législateur et l’AMF entendent instaurer un secteur réglementé offrant aux clients des PSAN certaines garanties et protections. Ainsi, à notre avis, les actions des pouvoirs publics ont pour but de créer un climat de confiance, condition sine qua non pour que le marché des services sur actifs numériques puisse se développer et perdurer.

La réglementation des PSAN favorise non seulement la confiance des clients des PSAN mais également la confiance des PSAN eux-mêmes. Des règles claires pourront notamment limiter l’effet paralysant de la réglementation (chilling effect of the regulation) due à une incertitude sur les règles applicables et conduire certaines entreprises à choisir une juridiction par rapport à une autre34.

L’obtention d’un enregistrement ou d’une autorisation en qualité de PSAN peut également être, à notre avis, un élément valorisé lors des levées de fonds, contribuant à rassurer les investisseurs.

Avantage d’une barrière à l’entrée réglementaire : protéger les prestataires enregistrés ou agréés. En imposant un enregistrement préalable, le législateur a créé un monopole pour les PSAN35. Cela offre un avantage aux acteurs enregistrés ou agréés, ils pourront se prévaloir de leur statut, sous certaines conditions, auprès de leurs clients et de leurs prospects36. Ils pourront également saisir les autorités compétentes lorsqu’un concurrent fournira des services sur actifs numériques sans enregistrement ou autorisation préalable37.

En outre, à notre sens, la mise en place un environnement réglementaire sérieux et proportionné, est susceptible de contribuer à protéger les PSAN enregistrés ou agréés auprès de l’AMF des scandales provenant d’autres pays.

Enfin, rappelons que l’article L. 54-10-3 du Code monétaire et financier dispose que l’enregistrement préalable s’impose aux PSAN établis en France ou fournissant ces services en France38. Ainsi, nous comprenons que le régime d’enregistrement préalable a une portée extraterritoriale qui peut potentiellement protéger les acteurs enregistrés auprès de l’AMF. Toutefois, il est également à noter qu’un PSAN étranger qui « ne sollicite pas directement ou indirectement les clients résidant ou établis en France, […] peut leur fournir des services »39.

Notes de bas de pages

-

1.

D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 1. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

2.

D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 2. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

3.

D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 3. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

4.

Les crypto-actifs peuvent également avoir des applications dans d’autres domaines tel que l’art.

-

5.

Voir par exemple M.-C. Sonkin, « Arnaque aux cryptomonnaies : 2 milliards de dollars en fumée », Les Échos, 23 avr. 2021 : https://lext.so/ri2uqF ; F. Hottinger, « Quelle approche pour réguler les crypto-monnaies ? », Forbes, 18 juin 2018 : https://lext.so/gul-Ys ; T. Chenel, « Les arnaques au bitcoin et aux cryptomonnaies repartent à la hausse, voici comment les éviter », Business Insider France, 17 mai 2021 : https://lext.so/TcjDS9 ; AMF, « “Crypto-monnaies” (Bitcoin, etc.) : attention aux arnaques ! » : https://lext.so/UGMryL. Nous nous interrogeons également sur les risques liés aux faillites des PSAN.

-

6.

Notre article se concentre sur les PSAN, nous n’aborderons donc pas le cas des initials coins offerings (mode de financement via l’offre de crypto-actifs).

-

7.

European Commission, Proposal for a regulation of the European Parliament and of the Council on Markets in Crypto-assets, and amending (EU) n° 2019/1937 ; COM (2020) 593 final, n° 2020/0265 (COD).

-

8.

Commission européenne, « Ensemble de mesures sur la finance numérique : la Commission propose une nouvelle approche ambitieuse pour encourager l’innovation responsable, au bénéfice des consommateurs et des entreprises », communiqué de presse, 24 septembre 2020. Communiqué disponible à l’adresse suivante : https://lext.so/nNPg1_.

-

9.

Loi n° 2019-486 du 22 mai 2019, relative à la croissance et la transformation des entreprises : JO, 23 mai 2019.

-

10.

Le régime encadrant les PSAN a été introduit par l’amendement n° 2492 (Rect.). L’exposé sommaire de cet amendement indique que : « Le présent projet vise à permettre la mise en place d’un environnement favorisant l’intégrité, la transparence et la sécurité des services concernés pour les investisseurs en actifs numériques, tout en assurant un cadre réglementaire sécurisant pour le développement d’un écosystème français robuste ».

-

11.

V. en ce sens : D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 2. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

12.

Rappelons à nos lecteurs qu’un règlement européen est d’application directe au sein des États membres, dès son entrée en vigueur.

-

13.

D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 3. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

14.

V. en ce sens : Discours de R. Ophèle, président de l’AMF – Forum Fintech ACPR-AMF – Lundi 12 octobre 2020 : https://lext.so/KBpU84.

-

15.

V. égal. : D. Arner, R. Auer et J. Frost, « Stablecoins : risks, potential and regulation », BIS Working Papers n° 905, Monetary and Economic Department, November 2020.

-

16.

D. Beau, « Crypto-actifs, stablecoins et banques centrales : risques, enjeux et perspectives », in Observatoire européen du droit financier sur les crypto-monnaies, 29 oct. 2020, p. 4. Discours disponible à l’adresse suivante : https://lext.so/RCE0y9.

-

17.

FSB, Regulation, Supervision an Oversight of « “Global Stablecoin” Arrangements », Final Report and High-Level Recommandations, 13 oct. 2020. Le FSB souligne : « So-called “stablecoins” are a specific category of crypto-assets which have the potential to enhance the efficiency of the provision of financial services, but may also generate risks to financial stability, particularly if they are adopted at a significant scale. Stablecoins are an attempt to address the high volatility of “traditional” crypto-assets by tying the stablecoin’s value to one or more other assets, such as sovereign currencies. They have the potential to bring efficiencies to payments, and to promote financial inclusion. However, a widely adopted stablecoin with a potential reach and use across multiple jurisdictions (a so-called “global stablecoin” or GSC) could become systemically important in and across one or many jurisdictions, including as a means of making payments ».

-

18.

Notons que la Banque de France – ACPR souligne que les « Global stablecoins […] could potentially affect financial stability by increasing fragilities in the conventional domestic currency financial sector and facilitating the cross-border transmission of shocks, and in the end, affect the real economy in multiple counties » (Réponse Banque de France – ACPR à la consultation publique de la commission sur les crypto-actifs), publiée le 4 juillet 2020. Réponse disponible à l’adresse suivante : https://lext.so/84CK3j.

-

19.

D. Avom et R.-N. Kuindja, « Les barrières à l’entrée expliquent-elles le comportement des banques dans la CEMAC ? », Revue d’économie financière 2017, n° 127.

-

20.

Exception faite du service PSAN n° 5.

-

21.

L’AMF souligne que « les exigences en matière d’honorabilité sont réputées satisfaites lorsque l’enregistrement est sollicité par un établissement financier mentionné aux 1° à 7° de l’article L. 561-2 du Code monétaire et financier, conformément au dernier alinéa de l’article D. 54-10-2 du même code » (AMF, Questions-réponses relatives au régime des prestataires de services sur actifs numériques, Position AMF, DOC-20-07, § 2.4).

-

22.

L’AMF précise que pour « pour pouvoir s’enregistrer en France, les PSAN de pays tiers devront être établis soit en France soit dans un autre État membre de l’Union européenne ou État partie à l’accord sur l’Espace économique européen. Toutes les obligations relatives à la règlementation sur la lutte contre le blanchiment et le financement du terrorisme doivent être respectées par le PSAN enregistré », v. AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 3.3.

-

23.

V. C. mon. fin., art. L. 561-2, 7° bis pour les prestataires de services mentionnés aux 1° à 4° de l’article L. 54-10-2 du Code monétaire et financier et à l’article L. 561-2, 7° quater du même code pour les prestataires agréés au titre de l’article L. 54-10-5 du Code monétaire et financier, à l’exception des prestataires mentionnés au 7° bis.

-

24.

C. mon. fin., art. L. 562-4, renvoyant à C. mon. fin., art. L. 561-2.

-

25.

Précisons que l’ensemble des PSAN fournissant les services sur actifs numériques (enregistrés ou agréés) sont assujettis aux obligations de lutte contre le blanchiment des capitaux et le financement du terrorisme. Il est notable qu’il existe une différence entre (i) les PSAN fournissant les services sur actifs numériques 1 et/ou 2 et (ii) les PSAN fournissant les services sur actifs numériques 3 et/ou 4. Pour les PSAN fournissant les services 1 et/ou 2, il y a un contrôle ex ante de l’enregistrement ou l’agrément de la mise en place d’une organisation, de procédures et d’un dispositif de contrôle interne de nature à permettre au PSAN de se conformer à ses obligations en matière de LCB-FT et de gel des avoirs. L’AMF rappelle que « les prestataires enregistrés conformément à l’article L. 54-10-3 du Code monétaire et financier, quels que soient les services enregistrés, demeurent assujettis dans leur intégralité aux obligations prévues par les chapitres I et II du titre VI du livre V du Code monétaire et financier relatifs à la LCB-FT et au gel des avoirs » (AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 3.7).

-

26.

Le registre des PSAN recense le numéro d’enregistrement AMF, le nom du PSAN, la date d’enregistrement, les services enregistrés et le numéro d’immatriculation au registre du commerce et des sociétés.

-

27.

À notre connaissance, à l’heure actuelle, aucune entité ne bénéficie d’une autorisation.

-

28.

L’article L. 54-10-5 du Code monétaire et financier liste un certain nombre d’obligations supplémentaires.

-

29.

C. mon. fin., art. D. 54-10-3, II.

-

30.

A. Blandin, G. Pieters et a., 3rd Global cryptoasset benchmarking study, University of Cambridge, September 2020, p. 49.

-

31.

A. Blandin, G. Pieters et a., 3rd Global cryptoasset benchmarking study, University of Cambridge, September 2020, p. 56.

-

32.

A. Blandin, G. Pieters et a., 3rd Global cryptoasset benchmarking study, University of Cambridge, September 2020, p. 56.

-

33.

Dans ses décisions du 26 avril 2018 (CE, 26 avr. 2018, n° 417809 ; CE, 26 avr. 2018, n° 418030 ; CE, 26 avr. 2018, n° 418032 ; CE, 26 avr. 2018, n° 418033), le Conseil d’État a précisé les modalités d’imposition des gains réalisés par des particuliers à l’occasion de la cession de bitcoins. Dans ses décisions, le Conseil d’État précise (i) que les gains résultant d’une activité qui n’est pas habituelle relève du régime des plus-values sur biens meubles prévu à l’article 150 UA du Code général des impôts, (ii) que le régime des bénéfices non commerciaux s’applique à l’activité de minage et (iii) que le régime des bénéfices industriels et commerciaux s’applique aux plus-values réalisées dans le cadre d’une activité habituelle (V. égal. A. Aranda Vasquez, « Le Conseil d’État précise la nature juridique et les modalités d’imposition du bitcoin », LPA 31 mai 2018, n° 136j8, p. 9).

-

34.

BOFIP, « RPPM – Création d’un régime fiscal spécifique applicable aux cessions d’actifs numériques réalisées à titre occasionnel, directement ou indirectement, par les particuliers (Loi n° 2018-1317 du 28 décembre 2018 de finances 2019, art. 41) », Actualité, 2 sept. 2019 : https://lext.so/53Nw_0.

-

35.

A. Blandin, G. Pieters et a., 3rd Global cryptoasset benchmarking study, 2020, University of Cambridge, p. 57.

-

36.

Notons que l’article L. 54-10-4 du Code monétaire et financier dispose : « L’exercice de la profession de prestataire des services mentionnés aux 1° à 4° de l’article L. 54-10-2 est interdit à toute personne n’ayant pas été enregistrée au préalable par l’Autorité des marchés financiers.

-

37.

Il est interdit à toute personne qui n’a pas la qualité de prestataire des services mentionnés aux mêmes 1° et 2° d’utiliser une dénomination, une raison sociale, une publicité ou tout autre procédé laissant croire qu’elle est enregistrée en cette qualité ou susceptible de créer une confusion à cet égard. »

-

38.

Précisons que le deuxième alinéa de l’article L. 54-10-4 du Code monétaire et financier interdit « à toute personne qui n’a pas la qualité de prestataire des services mentionnés aux mêmes 1° et 2° d’utiliser une dénomination, une raison sociale, une publicité ou tout autre procédé laissant croire qu’elle est enregistrée en cette qualité ou susceptible de créer une confusion à cet égard ».

-

39.

Notons que les entités ne peuvent pas communiquer sur le fait qu’ils auraient été enregistrés ou autorisés en tant que PSAN au motif qu’elles auraient simplement engagé les démarches auprès de l’AMF (AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 2.3).

-

40.

L’article 721-1-1 du RGAMF énonce des critères qui permettent de considérer qu’un service sur actifs numériques est fourni en France : (i) le prestataire dispose d’un local ou d’un lieu destiné à la commercialisation d’un service sur actifs numériques en France ; (ii) le prestataire a installé un ou des automates offrant des services sur actifs numériques en France ; (iii) le prestataire adresse une communication à caractère promotionnel, quel qu’en soit le support, à des clients résidant ou établis en France ; (iv) le prestataire organise la distribution de ses produits et services via un ou des réseaux de distribution à destination de clients résidant ou établis en France ; (v) le prestataire dispose d’une adresse postale ou de coordonnées téléphoniques en France ; ou (vi) le prestataire dispose d’un nom de domaine de son site internet en « .fr » ». Ces critères ne sont pas exhaustifs (AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 3.2).

-

41.

AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 3.5. Notons que si le prestataire remplit un des critères énoncés à l’article 721-1-1 du RGAMF, il doit s’enregistrer en France. L’AMF précise que « la rédaction d’une ou plusieurs pages du site et/ou toute communication liée(s) à un service sur actifs numériques en français doit conduire à vérifier si l’un ou l’autre des critères prévus à l’article 721-1-1 du RGAMF est rempli pour caractériser la fourniture en France du service sur actifs numériques en question » (AMF, position DOC-20-07, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, § 3.2).

Référence : AJU000m5