Partager cet article

Les PSAN peuvent-ils bénéficier du passeport européen ?

Depuis juillet 2020, l’Europe occidentale (Europe centrale, du Nord et de l’Ouest) serait devenue le plus grand marché de cryptoactifs dans le monde. Il est donc important pour les prestataires de services sur actifs numériques (PSAN) de pouvoir fournir leurs services au sein de l’Espace économique européen. Dans ce cadre, le bénéfice du passeport européen est structurant. Le présent article entend indiquer si les PSAN peuvent fournir leurs services au sein de l’Espace économique européen.

I – Contexte

Qu’est-ce que le passeport européen ? Le passeport européen permet à des établissements financiers dûment agréés ou enregistrés en France, au titre de l’« application du principe de reconnaissance mutuelle des agréments »1, d’exercer leurs activités sur le territoire d’un ou de plusieurs États membres de l’Union européenne (UE) ou partie à l’accord sur l’Espace économique européen (EEE). Le passeport européen se matérialise de deux manières :

-

la liberté d’établissement : il s’agit de « la faculté pour une entreprise agréée d’un État membre de l’Espace économique européen d’offrir ses services sur le territoire d’un autre État membre à partir d’un établissement permanent (par exemple, une succursale ou une agence) »2 ; et

-

la libre prestation de services : il s’agit de « la faculté pour une entreprise agréée d’un État membre d’offrir ses services sur le territoire d’un autre État membre sans y être établie »3.

Quel est l’intérêt économique de bénéficier du passeport européen ? Le passeport européen permet aux établissements financiers agréés4 d’accéder au marché uniquement européen, composé d’environ 448 millions de personnes5. Nos lecteurs l’auront donc compris, le bénéfice du passeport européen peut avoir un impact considérable sur le développement de l’activité des établissements financiers.

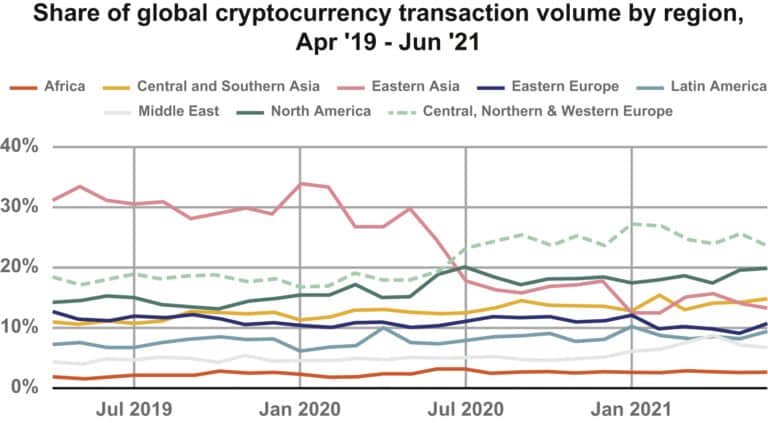

Aperçu du marché des actifs numériques. Dans le secteur des actifs numériques, il est notable que depuis l’été 2020, l’Europe occidentale (Europe centrale, du Nord et de l’Ouest) constituerait « le plus grand marché de cryptomonnaies du monde en termes de volume de transactions »6.

Chainalysis

Nous pouvons également noter que l’Europe occidentale serait la plus grande contrepartie des autres régions. Selon Chainalysis, il s’agirait d’une source essentielle de liquidité pour les investisseurs en actifs numériques dans le monde7.

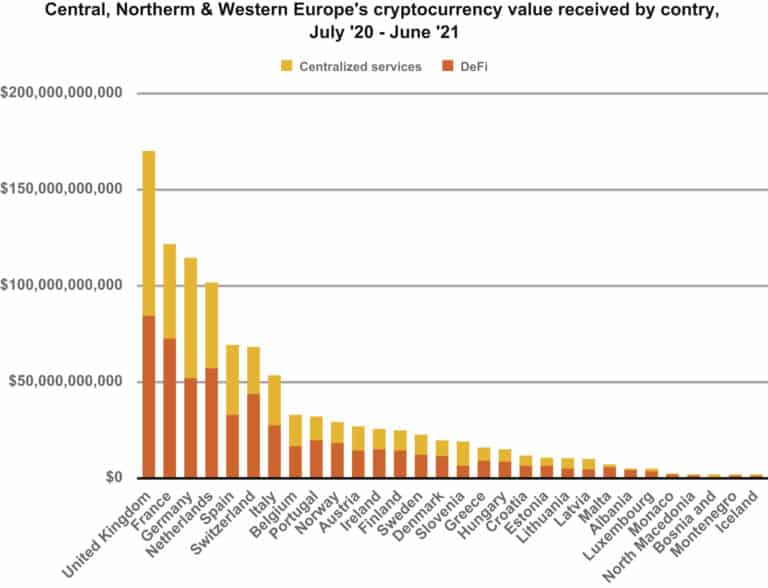

Notons toutefois que : « Le Royaume-Uni est en tête des pays d’Europe occidentale qui génèrent le plus d’activité en cryptomonnaies avec 170 milliards de dollars entre juin 2020 et juillet 2021, dont 49 % proviennent de la valeur envoyée aux protocoles Decentralized Finance (DeFi). La France est deuxième suivie dans l’ordre par l’Allemagne, les Pays-Bas et la Suisse »8. La France, l’Allemagne et les Pays-Bas génèrent chacun une activité de plus de 100 milliards de dollars sur la même période.

Chainalysis

Ces données illustrent, à notre avis, l’enjeu financier pour les PSAN de pouvoir fournir leurs services au sein de l’EEE.

II – Les PSAN peuvent-ils se prévaloir du passeport européen ?

Cadre réglementaire. La 5e directive LCB-FT (directive (UE) n° 2018/8439) adoptée le 30 mai 2018 relative à la prévention de l’utilisation du système financier aux fins de blanchiment de capitaux ou de financement du terrorisme a modifié la 4e directive LCB-FT (directive (UE) n° 2015/48910). À la suite de cette modification, le nouvel article 47 énonce que : « 1. Les États membres veillent à ce que les prestataires de services d’échange entre monnaies virtuelles et monnaies légales et les prestataires de services de portefeuilles de conservation soient immatriculés, que les bureaux de change et d’encaissement de chèques et les prestataires de services aux sociétés ou fiducies/trusts soient agréés ou immatriculés, et que les prestataires de services de jeux d’argent et de hasard soient réglementés. 2. Les États membres exigent des autorités compétentes qu’elles veillent à la compétence et à l’honorabilité des personnes qui exercent une fonction de direction au sein des entités visées au paragraphe 1 ou qui en sont les bénéficiaires effectifs. 3. En ce qui concerne les entités assujetties visées à l’article 2, paragraphe 1, point 3) a), b) et d), les États membres veillent à ce que les autorités compétentes prennent les mesures nécessaires pour empêcher que des criminels condamnés dans des secteurs pertinents ou leurs complices exercent une fonction de direction dans lesdites entités assujetties ou en soient les bénéficiaires effectifs. » Autrement dit, la 5e directive LCB-FT prévoit que les États membres mettent en place une procédure d’immatriculation des prestataires de services d’échange entre monnaies virtuelles11 et monnaies légales (crypto contre fiat). En outre, l’article 47 prévoit une analyse de la compétence et de l’honorabilité des dirigeants effectifs et des bénéficiaires effectifs.

Adoptée le 22 mai 2019, la loi PACTE12 a introduit en droit français une procédure d’enregistrement et d’agrément des PSAN. Dans ce cadre, le droit français prévoit une analyse de la compétence et de l’honorabilité des dirigeants effectifs et des personnes physiques « qui soit détiennent, directement ou indirectement, plus de 25 % du capital ou des droits de vote du prestataire, soit exercent, par tout autre moyen, un pouvoir de contrôle sur ce prestataire au sens des 3° et 4° du I de l’article L. 233-3 du Code de commerce »13. Autrement dit, le droit français prévoit une analyse de la compétence et de l’honorabilité des dirigeants et des bénéficiaires effectifs14.

Passeport européen. Selon notre compréhension, le régime des PSAN est un régime national (propre à chaque État membre). Notons également que bien que la 5e directive prévoie que les États membres « veillent à ce que les prestataires de services d’échange entre monnaies virtuelles et monnaies légales » soient immatriculés, il n’est pas créé de reconnaissance mutuelle des enregistrements ou agréments des PSAN15. Dans ce cadre, l’Autorité des marchés financiers (AMF) estime que : « Dès lors qu’un prestataire de services sur actifs numériques mentionnés aux 1° et 2° de l’article L. 54-10-2 du Code monétaire et financier est (i) établi en France ou (ii) fournit des services à des clients résidant ou établis en France, il doit être enregistré par l’AMF, quand bien même il aurait été immatriculé dans un autre État membre conformément à l’article 47 de la directive (2015/849). »16 En d’autres termes, actuellement, les PSAN ne peuvent pas bénéficier du passeport européen17.

L’absence de passeport européen signifie-t-il que les PSAN étrangers ne peuvent pas fournir leurs services en France ? En France, il existe une tolérance : « Lorsque le prestataire (étranger) de services sur actifs numériques ne sollicite pas directement ou indirectement les clients résidant ou établis en France, il peut leur fournir des services. »18

Notons que l’AMF a établi des critères – non exhaustifs –, qui déclenchent l’obligation d’enregistrement auprès de cette autorité. Ainsi, l’AMF considère que : « Le service est fourni à des clients résidant ou établis en France lorsque l’un des critères suivants est rempli :

-

le prestataire dispose d’un local commercial ou d’un lieu destiné à la commercialisation d’un service sur actifs numériques en France ;

-

le prestataire a installé un ou des automates offrant des services sur actifs numériques en France ;

-

le prestataire adresse une communication à caractère promotionnel, quel qu’en soit le support, à des clients résidant ou établis en France. À titre d’exemple, est visée la communication via la presse, la radio, la télévision, les affiches, un bandeau d’affichage, une bannière, un site internet, les réseaux sociaux, les applications mobiles, des road show, la participation à des salons, toute invitation à un évènement, des campagnes d’affiliation, du reciblage publicitaire (retargeting), l’utilisation d’un formulaire de réponse ou l’invitation à télécharger une application ou à suivre une formation, etc. ;

-

le prestataire organise la distribution de ses produits et services via un ou des réseaux de distribution à destination de clients résidant ou établis en France ;

-

le prestataire dispose d’une adresse postale ou de coordonnées téléphoniques en France ;

-

le prestataire dispose d’un nom de domaine en .fr.

La rédaction d’une ou plusieurs pages du site et/ou toute communication liée(s) à un service sur actifs numériques en français doit conduire à vérifier si l’un ou l’autre des critères ci-dessus est rempli pour établir si ledit service sur actifs numériques est fourni en France »19.

L’absence de passeport européen signifie-t-il que les PSAN français ne peuvent pas fournir leurs services au sein de l’EEE ? À notre avis, les PSAN français souhaitant fournir leurs services en Europe devraient prendre contact avec l’autorité compétente de l’État membre où ils souhaitent se développer afin de connaître leurs positions et exigences. Des discussions pourraient alors s’engager débouchant sur un enregistrement ou sur la transmission de critères permettant aux PSAN de fournir des services dans ce pays sans obtenir un enregistrement ou un agrément.

Notes de bas de pages

-

1.

ACPR, « Passeports européens », mis à jour le 13 octobre 2021. Article disponible à l’adresse suivante : https://acpr.banque-france.fr/.

-

2.

ACPR, « Passeports européens », mis à jour le 13 octobre 2021. Article disponible à l’adresse suivante : https://acpr.banque-france.fr/.

-

3.

ACPR, « Passeports européens », mis à jour le 13 octobre 2021. Article disponible à l’adresse suivante : https://acpr.banque-france.fr/.

-

4.

Afin de fluidifier la lecture, nous utiliserons le terme « agréer » afin de faire référence aux agréments et aux enregistrements.

-

5.

Conseil européen, Marché unique de l’UE, mis à jour le 21 mai 2021. Article disponible à l’adresse suivante : https://www.consilium.europa.eu/.

-

6.

P. Randall, « L’Europe occidentale devient le premier marché mondial pour les cryptomonnaies », Les Numériques, 28 sept. 2021. Article disponible à l’adresse suivante : https://www.lesnumeriques.com/.

-

7.

Chainalysis, « DeFi Whales Turned Central, Northern & Western Europe into the World’s Biggest Cryptocurrency Economy », 28 sept. 2021. Article disponible à l’adresse suivante : https://blog.chainalysis.com/.

-

8.

Rapport sur l’activité des cryptomonnaies en Europe occidentale, dont la France, Global Security Mag, sept. 2021. Article disponible à l’adresse suivante : https://www.globalsecuritymag.fr/.

-

9.

PE et Cons UE, dir. n° 2018/843, 30 mai 2018, modifiant la directive n° 2015/849 relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme ainsi que les directives nos 2009/138/CE et 2013/36/UE.

-

10.

PE et Cons UE, dir. n° 2015/849, 20 mai 2015, relative à la prévention de l’utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme, modifiant le règlement (UE) n° 648/2012 du Parlement européen et du Conseil et abrogeant la directive n° 2005/60/CE du Parlement européen et du Conseil et la directive n° 2006/70/CE de la Commission.

-

11.

La 5e directive LCB-FT définit les monnaies virtuelles de la manière suivante : « représentations numériques d’une valeur qui ne sont émises ou garanties ni par une banque centrale ni par une autorité publique, qui ne sont pas nécessairement liées non plus à une monnaie établie légalement et qui ne possèdent pas le statut juridique de monnaie ou d’argent, mais qui sont acceptées comme moyen d’échange par des personnes physiques ou morales et qui peuvent être transférées, stockées et échangées par voie électronique ».

-

12.

L. n° 2019-486, 22 mai 2019, relative à la croissance et la transformation des entreprises.

-

13.

C. mon. fin., art. L. 54-10-3.

-

14.

Rappelons que l’article L. 561-2-2 du Code monétaire et financier énonce que : « Pour l’application du présent chapitre, le bénéficiaire effectif est la ou les personnes physiques : 1° Soit qui contrôlent en dernier lieu, directement ou indirectement, le client ; 2° Soit pour laquelle une opération est exécutée ou une activité exercée. Un décret en Conseil d’État précise la définition et les modalités de détermination du bénéficiaire effectif ».

-

15.

V. en ce sens : AMF, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, Position AMF – DOC-2020-07.

-

16.

AMF, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, Position AMF – DOC-2020-07.

-

17.

Cela devrait changer avec l’adoption et l’entrée en vigueur du règlement MICA (règlement du Parlement européen et du Conseil sur les marchés de crypto-actifs, et modifiant la directive (UE) n° 2019/1937). Une proposition de règlement a été publiée le 24 septembre 2020. Le texte est en cours de discussion à l’heure où nous écrivons ces lignes.

-

18.

AMF, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, Position AMF – DOC-2020-07.

-

19.

AMF, Questions-Réponses relatives au régime des prestataires de services sur actifs numériques, Position AMF – DOC-2020-07.

Référence : AJU002s3