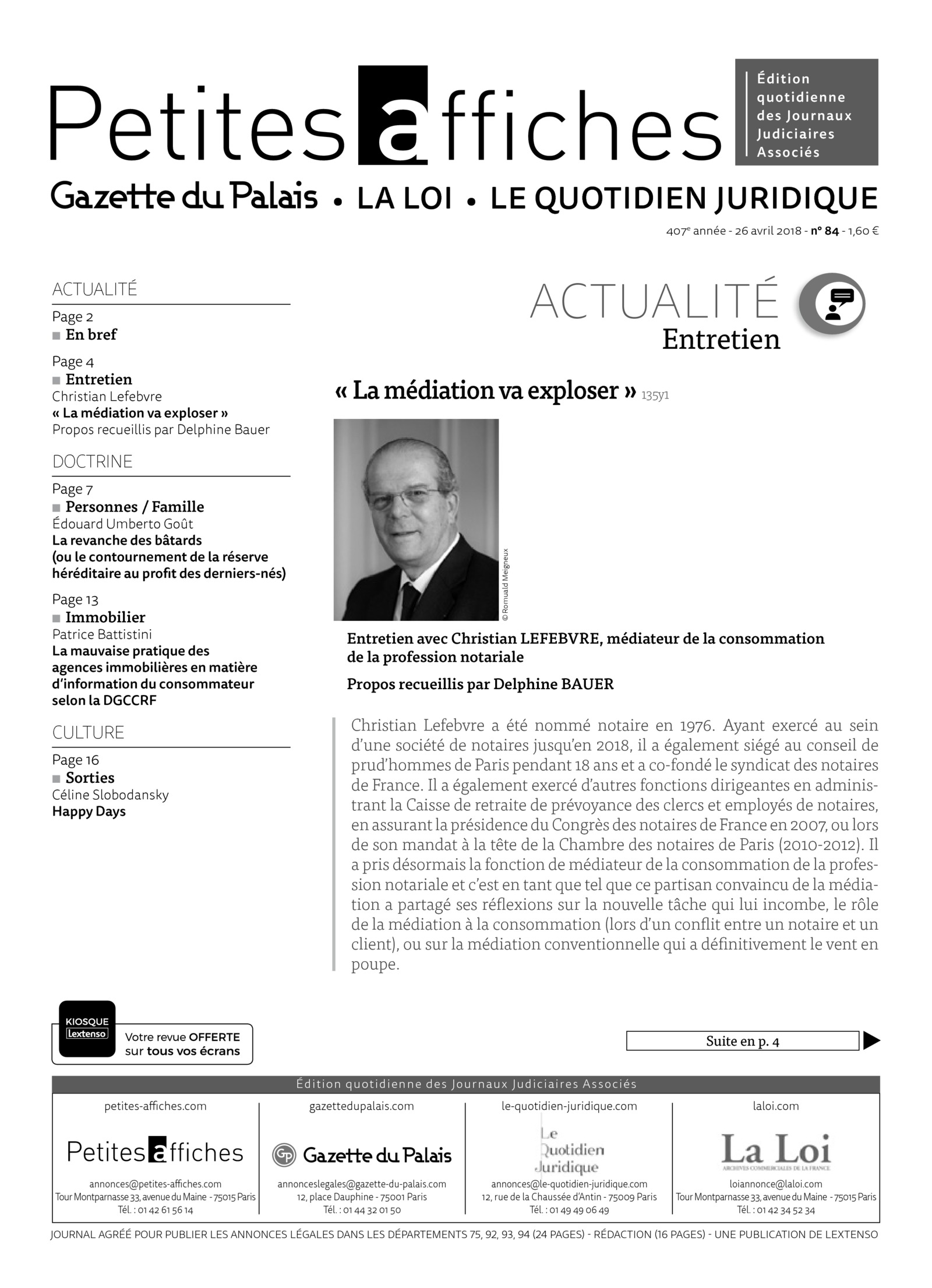

Partager cet article

La revanche des bâtards (ou le contournement de la réserve héréditaire au profit des derniers-nés)

Avec la réserve héréditaire, le législateur a imposé une égalité minimale entre enfants légitimes, à une époque où, à défaut, les aînés auraient été favorisés. Puis, il a posé une stricte égalité entre tous les enfants, légitimes ou non. Or, aujourd’hui, ces mesures sont de plus en plus faciles à contourner, ce qui – retournement de situation – profite aux derniers-nés. Il semble bel et bien que la liberté de disposer soit en train de reprendre le pas sur l’égalité successorale…

Le mot bâtard a, de nos jours, une connotation négative et peut même constituer une insulte1. Pourtant, on le sait, sa définition est purement factuelle : un bâtard est une personne née hors mariage. Il peut s’agir d’un enfant naturel simple (né de deux personnes non mariées) ou d’un enfant adultérin (né de deux personnes dont au moins l’une était, au moment de la conception, mariée avec une tierce personne)2. Pendant longtemps, les bâtards n’ont pas eu la faveur du droit.

En 1804, le Code civil distinguait entre enfants légitimes (nés de deux personnes mariées entre elles) et enfants naturels3. S’agissant des premiers, il disposait qu’ils « [succédaient] à leurs père et mère, aïeuls, aïeules, ou autres ascendans, sans distinction de sexe ni de primogéniture et encore qu’ils [fussent] issus de différens mariages »4. S’agissant des seconds, ils n’étaient héritiers et n’avaient des droits sur les biens de leurs père ou mère décédés que s’ils avaient été légalement reconnus5. Si tel était le cas, ils avaient droit à un tiers de la « portion héréditaire » qu’ils auraient eue s’ils eussent été légitimes, à la moitié si leurs père ou mère n’avaient pas laissé d’enfants légitimes mais seulement des ascendants ou des frères et sœurs, aux trois quarts si leurs père ou mère ne laissaient même pas des ascendants ou des frères et sœurs, et à la totalité des biens lorsque leurs père ou mère ne laissaient pas de parents au degré successible6. Cependant, si les enfants naturels étaient « adultérins ou incestueux », ils n’avaient droit qu’aux aliments7.

Au XXe siècle, la loi n° 72-3 du 3 janvier 1972 sur la filiation a établi une égalité entre les enfants légitimes et les enfants naturels en modifiant l’article 757 du Code civil en ces termes : « L’enfant naturel a, en général, dans la succession de ses père et mère et autres ascendants, ainsi que de ses frères et sœurs et autres collatéraux, les mêmes droits qu’un enfant légitime ». En revanche, elle a maintenu l’inégalité entre enfants légitimes et enfants adultérins en prévoyant notamment que ces derniers « [étaient] appelés à la succession de leur auteur en concours avec [les enfants légitimes] mais chacun d’eux ne [recevrait] que la moitié de la part à laquelle il aurait eu droit si tous les enfants du défunt, y compris lui-même, eussent été légitimes »8. De surcroît, si le conjoint survivant ou les enfants légitimes demandaient que certains biens de la succession leur fussent attribués par préférence, les enfants adultérins ne pouvaient s’opposer à cette attribution préférentielle9. Cela dit, le conjoint adultère pouvait faire disparaître cette inégalité grâce à la légitimation de son enfant par mariage10.

Cette dernière inégalité est tombée avec la condamnation de la France par la Cour européenne des droits de l’Homme qui, dans un arrêt rendu le 1er février 2000, n’a trouvé « aucun motif de nature à justifier une discrimination fondée sur la naissance hors mariage ». L’article 760 ancien du Code civil a ainsi été jugé contraire à l’article 1er du Protocole n° 1, combiné avec l’article 14 de la Convention de sauvegarde des droits de l’Homme et des libertés fondamentales11. C’est dans ce contexte que la loi n° 2001-1135 du 3 décembre 2001 relative aux droits du conjoint survivant et des enfants adultérins a été adoptée. Elle a établi une égalité parfaite entre tous les enfants, quels qu’ils soient. Ainsi, l’article 733 du Code civil énonce désormais, en son premier alinéa, que « la loi ne distingue pas entre la filiation légitime et la filiation naturelle pour déterminer les parents appelés à succéder ».

Pendant des siècles, les enfants légitimes ont donc été légalement préférés aux enfants qui ne l’étaient pas. Cette préférence était justifiée par la nécessité de protéger la famille traditionnelle, le mariage et, in fine, le devoir de fidélité entre époux. Depuis le début du XXIe siècle, cette inégalité a disparu et les enfants adultérins ont les mêmes droits que les enfants légitimes. Du moins, cela est vrai d’un point de vue juridique. Car il n’est pas sûr qu’il en aille de même d’un point de vue sociologique. En effet, si entre 1950 et 1970, le nombre de divorces était relativement stable et s’établissait à 33 000 par an en moyenne, ce nombre n’a, depuis, cessé d’augmenter pour atteindre, en 2015, le chiffre de 123 66812. Ainsi, aujourd’hui, plus d’un mariage sur deux finit par un divorce13. Bien évidemment, cela a des conséquences sur les enfants pendant leur minorité. En 2011, plus de 1,5 million d’enfants vivaient dans des familles recomposées et plus de 11 % des familles françaises étaient des familles recomposées14. Mais le divorce peut également avoir des conséquences sur les enfants au moment du décès de l’un de leurs parents. En effet, même si la plupart des divorces sont « consentis », leurs principales causes sont conflictuelles (infidélité, égoïsme du conjoint, comportements abusifs, etc.). Il n’est alors pas étonnant de voir un enfant prendre le parti du parent lésé par l’autre, au détriment de ses relations avec ce dernier. Or, ce parent, s’il vient à fonder une autre famille, aura tendance à vouloir préférer ses derniers-nés avec lesquels il n’est pas en conflit ou, en tout cas, leur mère, ce qui revient à les préférer indirectement. L’actualité et les dernières affaires portées devant la Cour de cassation mettent en évidence ce phénomène qui, bien que difficilement quantifiable, n’en est pas moins réel15.

Le Code civil permet de réaliser cette préférence par le biais de la « quotité disponible », c’est-à-dire cette « part des biens et droits successoraux qui n’est pas réservée par la loi et dont le défunt peut disposer librement par des libéralités »16. En revanche, il ne permet pas de déshériter ses enfants puisque la quotité disponible est limitée par la réserve héréditaire de ces derniers : c’est le « problème ». Par exemple, si le défunt laisse trois ou un plus grand nombre d’enfants, les legs qu’il peut consentir ne peuvent excéder le quart de ses biens. Or, en cas de conflits avec ses premiers enfants (« ex-légitimes »), le parent souhaite généralement donner l’ensemble ou la grande majorité de ses biens aux derniers enfants (« ex-bâtards »). En principe, il ne devrait pas pouvoir y parvenir, la réserve héréditaire étant d’ordre public17 ou, du moins, une règle impérative18. Pourtant, ce principe est devenu de plus en plus facile à contourner par le jeu notamment de la loi successorale (I) et de l’assurance-vie (II), quand le Code civil ne fournit pas lui-même des moyens de priver les enfants de la jouissance de leur réserve (III). Dès lors, on comprend que certains en viennent à soutenir que la réserve héréditaire est « de droit bafouée »19.

I – Choisir sa loi successorale

Pour exclure l’application de la loi française, le de cujus peut, tout d’abord, essayer de déclencher l’application d’une loi étrangère qui ignore la réserve héréditaire.

Autrefois, la Cour de cassation considérait que la loi applicable à la succession était, pour les meubles, la loi de l’État sur le territoire duquel le défunt avait fixé son dernier domicile20 et, pour les immeubles, la loi de l’État sur le territoire duquel ils sont situés21.

Aujourd’hui, il n’y a plus lieu de distinguer entre meubles et immeubles. En effet, depuis l’entrée en vigueur, le 17 août 2015, du règlement (UE) n° 650/2012 du 4 juillet 2012, le principe est que « la loi applicable à l’ensemble d’une succession est celle de l’État dans lequel le défunt avait sa résidence habituelle au moment de son décès »22. Le de cujus peut donc essayer de changer de résidence habituelle afin, par exemple, de placer sa succession sous la loi anglaise23 ou la loi californienne24. Cependant, cela peut être coûteux (il faut emménager à l’étranger, louer/acheter un nouvel appartement, etc.) et pénible (il faut être prêt à changer son mode de vie, à s’éloigner de sa famille et de ses amis, etc.). Aussi, existe-t-il un autre moyen de parvenir à cette fin : le règlement prévoit qu’une personne peut choisir comme loi régissant l’ensemble de sa succession la loi de l’État dont elle possède la nationalité au moment où elle fait ce choix ou au moment de son décès25. Il en va de même lorsqu’elle a plusieurs nationalités26.

La prudence doit cependant être de mise car ces dispositions connaissent deux limites.

D’abord, lorsqu’il résulte des circonstances que le défunt, au moment de son décès, présentait des liens manifestement plus étroits avec un État autre que l’État dans lequel il avait sa résidence habituelle au moment de son décès, la loi applicable à la succession est celle de cet autre État27. À ce sujet, le législateur européen a précisé que ces « liens manifestement plus étroits » ne doivent pas être invoqués comme facteur de rattachement subsidiaire au prétexte que la détermination de la résidence habituelle du défunt au moment de son décès s’avère complexe. Mais surtout il a justifié cette exception par la volonté de ne pas porter préjudice aux droits des personnes pouvant prétendre à une réserve héréditaire28.

Ensuite, les juges peuvent écarter l’application d’une disposition de la loi déterminée en fonction de la résidence habituelle ou de la nationalité du défunt si cette application est « manifestement incompatible avec l’ordre public du for »29. Mais le législateur européen a précisé que l’exception d’ordre public suppose, en plus de cette incompatibilité manifeste, des « circonstances exceptionnelles » et surtout qu’elle ne doit pas servir de prétexte aux juridictions pour écarter la loi d’un autre État membre30. Par exemple, la loi d’un État qui permettrait au défunt de léguer l’ensemble de son patrimoine à une ou plusieurs personnes sans rien donner à ses enfants réservataires qui se trouvent dans le besoin pourrait être écartée. De même, la loi d’un État qui consacrerait un privilège d’aînesse et/ou de masculinité ou toute autre forme de discrimination (par ex. : race, religion) contraire à l’article 14 de la convention de sauvegarde des droits de l’Homme et des libertés fondamentales serait probablement écartée31.

Ainsi, pour priver ses enfants de leur réserve héréditaire, il suffit au de cujus de fixer sa résidence habituelle dans un État qui ne connaît pas cette institution ou, s’il possède la nationalité d’un tel État, de choisir la loi de ce dernier par une déclaration revêtant la forme d’une disposition à cause de mort ou résultant des termes d’une telle disposition32. Tout au plus, devra-t-il s’assurer que les enfants qu’il entend priver de succession ne sont pas dans le besoin.

Sans aucun doute, le de cujus a intérêt à opter pour sa loi nationale, si elle lui est favorable. En effet, s’il fixe sa résidence habituelle dans un État qui ne connaît pas la réserve héréditaire, ses enfants pourront toujours faire valoir, d’une part, qu’il n’avait pas véritablement sa résidence habituelle dans cet État et, d’autre part, qu’il présentait des liens manifestement plus étroits avec la France. À ce sujet, le législateur européen a expliqué qu’afin de déterminer la résidence habituelle, les juges doivent « procéder à une évaluation d’ensemble des circonstances de la vie du défunt au cours des années précédant son décès et au moment de son décès, prenant en compte tous les éléments de fait pertinents, notamment la durée et la régularité de la présence du défunt dans l’État concerné ainsi que les conditions et les raisons de cette présence »33. Doit ainsi ressortir un « lien étroit et stable » entre le défunt et l’État de sa dernière résidence. Par ailleurs, il a précisé qu’aucune disposition du règlement « ne devrait empêcher une juridiction d’appliquer les mécanismes destinés à lutter contre la fraude à la loi, par exemple dans le cadre du droit international privé »34.

En revanche, comme cela ressort de deux arrêts rendus récemment par la Cour de cassation, il serait vain de soutenir que la loi étrangère ignorant la réserve héréditaire est contraire à l’ordre public international français et que, par conséquent, elle doit être écartée35. Tout au plus, la haute juridiction admet qu’une telle loi puisse être écartée « si son application concrète (…) conduit à une situation incompatible avec les principes du droit français considérés comme essentiels », telle une « situation de précarité économique ou de besoin » du demandeur36. Dans une telle hypothèse, faudra-t-il accorder au demandeur une somme déterminée pour subvenir à ses besoins en fonction du patrimoine successoral ou la part qui lui aurait été due en vertu de la réserve héréditaire ? On a pu opter pour la seconde solution au motif qu’« une autre solution conduirait à considérer que la réserve ne puisse pas être la même pour tous les héritiers, alors que l’égalité participe de l’essence même de l’institution »37. Qui plus est, l’exception d’ordre public international est censée écarter l’application de la loi étrangère au profit des règles françaises. Néanmoins, cette solution est loin d’être certaine. D’une part, de nos jours, certains auteurs analysent la réserve héréditaire comme une créance sur la succession (pars bonorum), plus que comme une part successorale (pars hereditatis)38. D’autre part, certains pays de common law accordent une « provision financière raisonnable » aux proches qui sont dans le besoin : à supposer qu’une telle provision n’ait pas déjà été accordée par l’État en question, la Cour de cassation pourrait être séduite par une telle solution.

En somme, sauf s’il dispose de la nationalité d’un État qui ignore la réserve héréditaire, le de cujus ne peut être sûr de l’efficacité d’un legs universel excluant de la succession certains héritiers réservataires. Qui plus est, comme on l’a dit, déclencher l’application d’une loi successorale étrangère est coûteux et pénible. Pour maximiser ses chances d’exhéréder ses héritiers réservataires, le de cujus peut alors souscrire une assurance-vie, autre moyen de contourner la réserve héréditaire.

II – Souscrire une assurance-vie

S’il ne peut ou ne veut changer de pays ou pour maximiser ses chances d’exhéréder ses héritiers réservataires, il suffit au de cujus, souhaitant disposer plus que la quotité prévue à l’article 913 du Code civil, de souscrire une assurance-vie en indiquant le ou les bénéficiaires de celle-ci. Pour rappel, ce contrat oblige le souscripteur à verser une ou plusieurs primes et à payer des frais à l’assureur ; de son côté, l’assureur investit les fonds qui lui ont été versés et s’oblige, au décès de l’assuré, à verser au(x) bénéficiaire(s) du contrat un capital ou une rente qui tient compte de ces investissements39. Si le bénéficiaire a formellement accepté sa désignation, le souscripteur ne peut plus modifier le bénéficiaire ; dans le cas contraire, le souscripteur peut modifier le bénéficiaire à tout moment40. Mais surtout, l’article L. 132-13 du Code des assurances prévoit que « le capital ou la rente payables au décès du contractant à un bénéficiaire déterminé ne sont soumis ni aux règles du rapport à succession, ni à celles de la réduction pour atteinte à la réserve des héritiers du contractant », à l’instar des « sommes versées par le contractant à titre de primes ». Par exemple, une personne, ayant versé 500 € par mois pendant 25 ans en optant pour un placement procurant une rémunération nette de 3,48 %, pourra transmettre au bénéficiaire une somme de 214 107 €41. Plus exactement, le bénéficiaire ne reçoit pas cette somme du souscripteur mais de l’assureur par le biais d’une stipulation pour autrui, ce qui permet de justifier techniquement ce régime dérogatoire.

Certes, le législateur a prévu une exception : les règles du rapport à succession et celles de la réduction42 pour atteinte à la réserve des héritiers du souscripteur s’appliquent si les primes ont été « manifestement exagérées » eu égard aux facultés de ce dernier43. Pour apprécier si une prime est manifestement exagérée, les juges doivent tenir compte de plusieurs critères tels que l’âge du souscripteur, sa situation patrimoniale et familiale et l’utilité que représente, pour lui, la souscription d’une assurance-vie44. Cette disproportion s’apprécie au moment du versement de la prime45.

Toutefois, il ne faut pas oublier que le rapport n’est dû que par le cohéritier à son cohéritier et non par les légataires46. Dès lors, il suffit au parent de léguer sa quotité disponible à l’enfant qu’il souhaite favoriser et de désigner le ou les enfants de ce dernier en tant que bénéficiaire(s) de l’assurance-vie pour réduire à peau de chagrin la réserve héréditaire de ses autres enfants. Ainsi, dans une affaire, une mère disposait d’un patrimoine de 350 000 € et souhaitait favoriser sa seconde fille issue de son second mariage. Pour ce faire, alors qu’elle était âgée de 87 ans, elle a souscrit une assurance-vie au profit des enfants de celle-ci et, à ce titre, a d’abord versé une prime de 60 000 €, puis une prime de 150 000 € et enfin, un an avant son décès, une autre prime de 80 000 €. Par ailleurs, elle a, par testament, institué sa seconde fille légataire universelle de ses biens et droits. Au jour de son décès, son patrimoine ne s’élevait plus qu’à 60 000 €… Elle avait ainsi réussi à réduire la réserve héréditaire de sa première fille à la somme de 20 000 € qui, sans l’assurance-vie, se serait élevée à la somme de 116 666 €47 !

À côté de cette exception légale, la Cour de cassation a consacré une exception prétorienne : si l’assurance-vie est souscrite alors que le souscripteur sait que la fin est proche, l’aléa n’existe plus et le contrat est requalifié en donation indirecte, laquelle est soumise aux règles successorales48. Pour obtenir cette requalification, le demandeur devra donc démontrer que les circonstances dans lesquelles le bénéficiaire de l’assurance-vie a été désigné révèlent la volonté du souscripteur de se dépouiller de manière irrévocable, ce qui n’est pas toujours évident.

On le voit, il est assez aisé pour le souscripteur de ne pas tomber sous le coup de ces exceptions en souscrivant, longtemps à l’avance, une assurance-vie et en versant des primes d’un montant raisonnable par rapport à ses revenus mais sur une longue période. Et en se gardant de recueillir l’acceptation du bénéficiaire, il conservera la possibilité de le changer à tout moment… Cette solution est d’autant plus facile à mettre en œuvre que l’assurance-vie est, en France, le placement financier le plus répandu après les livrets défiscalisés : en 2010, 62 % des ménages résidant en France métropolitaine en détenaient une49.

III – Retarder la jouissance

Même s’ils sont moins efficaces, il existe d’autres moyens de favoriser ses derniers-nés. Sans porter atteinte à la réserve héréditaire, ces moyens tendent à retarder au maximum la jouissance des premiers-nés.

D’abord, le de cujus peut décider de disposer, en faveur de son dernier conjoint, du quart de ses biens et des trois autres quarts en usufruit50. De cette manière, les premiers-nés ne seront certes pas exclus de la succession puisqu’ils deviendront nus-propriétaires pour une partie au moins des biens de leur parent. En revanche, pour peu que le dernier conjoint soit relativement jeune, ces derniers risquent de ne jamais pouvoir jouir des biens reçus en nue-propriété (sauf à obtenir, sur le fondement des articles 759 et suivants du Code civil, la conversion de l’usufruit mais cette conversion se fera au prix d’une rente viagère…). Ils pourront certes essayer de vendre leur nue-propriété, mais cette vente se fera probablement dans des circonstances qui leur seront défavorables. Au contraire, les derniers-nés pourront, à travers leur mère, profiter de tous ses biens donnés en usufruit.

Ensuite, de son vivant, le de cujus peut apporter une grande partie de ses biens, notamment immobiliers, à une société et faire en sorte que la gestion de cette société soit assurée par son conjoint survivant et/ou ses derniers-nés. En particulier, il peut conférer la majorité des droits de vote à ces derniers en leur attribuant sa quotité disponible. Les premiers-nés recevront certes les parts sociales qui leur sont dues au titre de la réserve héréditaire mais ne pourront pas jouir des biens apportés à la société. Tout au plus, pourront-ils essayer de vendre leurs parts, là encore avec difficulté.

En revanche, la renonciation anticipée à l’action en réduction (qui nécessite le consentement de l’héritier réservataire renonçant), le mandat à effet posthume (qui ne fait que conférer, de manière limitée et temporaire, la gestion des biens successoraux à un tiers sans priver les héritiers réservataires de la qualité de propriétaires de ces biens) ou encore la réduction en valeur et non plus en nature des libéralités excessives ne portent pas atteinte à la réserve héréditaire en tant que part patrimoniale (même si elles remettent en cause son caractère d’ordre public).

Dans un tel contexte, quel avenir pour la réserve héréditaire ? Le droit français ne va-t-il pas finir par s’aligner sur le droit anglo-saxon pour ne conserver que quelques exceptions à la liberté de tester (droits du conjoint survivant et des proches dans le besoin) ? Les uns pourront l’espérer, les autres le craindre. Ce qui est sûr, en revanche, c’est que la tendance générale est de promouvoir la liberté individuelle (par ex. : changement de sexe, mariage homosexuel, gestation pour autrui) au détriment des dispositions d’ordre public et que la mondialisation ne fait qu’aggraver cette tendance. Aussi, comme dans de nombreuses autres branches du droit, si un combat est à mener, il ne doit pas l’être à l’échelle nationale, mais à l’échelle européenne, voire internationale. En attendant, le meilleur conseil que l’on puisse donner aux futurs exhérédés est de se constituer leur propre patrimoine et surtout de faire contre mauvaise fortune bon cœur.

Notes de bas de pages

-

1.

Sauf, dixit Le Grand Robert, lorsqu’il s’agit de grandes familles (par ex. : Proust M., Albertine disparue, Folio, p. 333 : « Un bâtard de maison presque royale, cela a toujours été considéré comme une alliance flatteuse par la noblesse française et étrangère ») ou dans un contexte didactique (par ex. : le thème du bâtard dans l’œuvre de Sartre).

-

2.

Goût É. U. et Pansier F.-J., Petit lexique juridique, 2e éd., 2016, Larcier, v. Enfant et filiation.

-

3.

Cette distinction est critiquable. Il aurait fallu distinguer d’abord entre enfants naturels et enfants adoptés (non naturels) ; puis, parmi les enfants naturels, entre enfants légitimes, enfants naturels simples et enfants adultérins.

-

4.

C. civ., art. 745 anc.

-

5.

C. civ., art. 756 anc.

-

6.

C. civ., art. 757 et 758 anc.

-

7.

C. civ., art. 762 anc.

-

8.

C. civ., art. 760 anc.

-

9.

C. civ., art. 761 anc.

-

10.

C. civ., art. 331 anc.

-

11.

CEDH, 1er févr. 2000, n° 34406/97, Mazurek : RTD civ. 2000, p. 429, obs. Marguenaud J.-P. ; Defrénois 30 mai 2000, n° 37179-29, p. 654, obs. Massip J. ; JCP 2000, II, 10286, note Gouttenoire-Cornut A. et Sudre F. ; D. 2000, p. 322, note Thierry J. ; Dr. & patr. mai 2000, p. 56, note Stoffel-Munck P. ; RTD civ. 2000, p. 601, obs. Patarin J.

-

12.

« Mariages – pacs – divorces », INSEE Références, 2 mars 2017 (au cours des 40 dernières années, il y a eu parfois, d’une année sur l’autre, une baisse du nombre de divorces, mais globalement ce nombre est en augmentation).

-

13.

En 2015, il y aurait eu environ 230 400 mariages.

-

14.

« Un enfant sur dix vit dans une famille recomposée », INSEE Première, n° 1470, 23 oct. 2013.

-

15.

« Laura Smet et David Hallyday vont contester le testament de leur père Johnny Hallyday », Le Figaro, 12 févr. 2018 ; Cass. 1re civ., 27 sept. 2017, nos 16-13151 (legs universel à la dernière épouse et, après décès de celle-ci, aux deux dernières filles, au détriment des quatre premiers-nés) et 16-17198 (legs universel à la seconde épouse avec laquelle le de cujus avait adopté un fils, au détriment de ses deux premiers enfants).

-

16.

C. civ., art. 912.

-

17.

Cass. req., 26 juin 1882 : DP 1883, 1, p. 70 – Cass. 1re civ., 15 juin 1960 : Bull. civ. I, n° 332 – Cass. 1re civ., 8 juin 1982, n° 81-13877 : Bull. civ. I, n° 214.

-

18.

Cass. 1re civ., 10 juin 1975, n° 73-11265 : Bull. civ. I, n° 193. V. égal. JCl Civil Code, art. 912 à 930-5, fasc. 10, 2017, n° 35 ; Malaurie P. et Brenner C., Les successions, les libéralités, 6e éd., 2014, Lextenso, n° 721.

-

19.

Question écrite de M. Claude Malhuret avec réponse du ministère de la Justice n° 18027, 1er oct. 2015 (assurance-vie et héritiers réservataires).

-

20.

Cass. civ., 19 juin 1939, Labedan ; Cass. 1re civ., 30 oct. 2006, n° 05-17849, D.

-

21.

Cass. civ., 14 mars 1837, Stewart ; Cass. 1re civ., 20 juin 2006, n° 05-14281, P.

-

22.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 21, 1.

-

23.

JCl. Droit comparé, v. « Grande-Bretagne », fasc. 2, 2008, n° 36 (un testateur peut disposer librement de ses biens et droits, mais certains de ses proches (conjoint survivant, enfant, etc.) peuvent introduire devant la Chancery Division une action tendant à leur accorder une provision financière raisonnable).

-

24.

JCl. Droit comparé, v. « États-Unis d’Amérique », fasc. 2, 2007, n° 60 et 76 (les testateurs peuvent disposer librement de leurs biens, sous réserve notamment des droits du conjoint survivant et des biens de famille). Certains auteurs vont même jusqu’à parler d’une « double réserve héréditaire » en droit américain (Conil P.-A., « Droit des successions - la mise en parallèle des systèmes successoraux français et américain une tentative d’aller au-delà des mythes », Dr. famille 2013, étude 1).

-

25.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 22, 1, al. 1er.

-

26.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 22, 1, al. 2.

-

27.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 21, 2.

-

28.

Règl. (UE) n° 650/2012, 4 juill. 2012, § 50.

-

29.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 35.

-

30.

Règl. (UE) n° 650/2012, 4 juill. 2012, § 58.

-

31.

Fongaro É., « La préparation d’une succession internationale - ou l’art subtil d’éluder la réserve héréditaire », JCP N 2008, n° 24, p. 1221.

-

32.

Règl. (UE) n° 650/2012, 4 juill. 2012, art. 22, 2.

-

33.

Règl. (UE) n° 650/2012, 4 juill. 2012, § 23.

-

34.

Règl. (UE) n° 650/2012, 4 juill. 2012, § 26.

-

35.

Cass. 1re civ., 27 sept. 2017, nos 16-13151 et 16-17198, P : JCP N 2017, n° 45, p. 1305, comm. Fongaro É.

-

36.

Ibid.

-

37.

Fongaro É., « La réserve héréditaire ne relève pas, en principe, de l’ordre public international », JCP N 2017, n° 45, p. 1305.

-

38.

Conil P.-A., « Droit des successions - La mise en parallèle des systèmes successoraux français et américain Une tentative d’aller au-delà des mythes », art. préc, spéc. n° 60.

-

39.

C. assur., art. L. 132-8, al. 1er.

-

40.

C. assur., art. L. 132-8, al. 6.

-

41.

http://www.boursorama.com/patrimoine/simulateurs/assurance_vie.phtml (site consulté le 9 mars 2018).

-

42.

Le rapport à succession est l’obligation pour tout héritier de rapporter à ses cohéritiers tout ce qu’il a reçu du défunt, par donations entre vifs, directement ou indirectement, sauf si elles ont été faites expressément hors part successorale (C. civ., art. 843 et s.). La réduction consiste à imputer une libéralité qui est excessive parce qu’elle dépasse la quotité disponible et porte donc atteinte à la réserve (C. civ., art. 918 et s.).

-

43.

C. assur., art. L. 132-13, al. 2.

-

44.

Cass. 1re civ., 12 nov. 2009, n° 08-20443, D.

-

45.

Cass. 1re civ., 12 nov. 2009, n° 08-20443, D ; Cass. 1re civ., 10 juill. 2013, n° 12-13515, D.

-

46.

C. civ., art. 857 ; Cass. 1re civ., 19 nov. 2014, n° 13-25680, D.

-

47.

CA Paris, 16 mars 2016, n° 15/03103.

-

48.

Cass. com., 1er déc. 1998, n° 96-16010, D – Cass. ch. mixte, 21 déc. 2007, n° 06-12769 : Bull. civ. ch. mixte, n° 13 – Cass. com., 26 oct. 2010, n° 09-70927, D.

-

49.

« L’assurance-vie en 2010 », INSEE Première, n° 1361, 21 juill. 2011 (39,4 % sont des assurances en cas de décès et 41 % sont des assurances en cas de vie et de capitalisation, mais la quasi-totalité des assurances en cas de vie bénéficient d’une contre-assurance en cas de décès).

-

50.

C. civ., art. 1094-1.

Référence : LPA 26 Avr. 2018, n° 134v6, p.7

Référence : AJU58268