Partager cet article

Le Conseil constitutionnel et le dégrèvement de taxe d’habitation prévu par la loi de finances pour 2018

Sans grande surprise, eu égard aux précautions prises par le législateur, le Conseil constitutionnel n’a pas jugé contraire à la constitution le dégrèvement de taxe d’habitation prévu à l’article 5 de la loi de finances pour 2018, qui concerne 80 % des foyers. Cette mesure n’en est pas moins contestable en opportunité, qu’il s’agisse de son coût budgétaire ou des complications et effets pervers qu’elle recèle.

Cons. const., 28 déc. 2017, no 2017-758 DC

I – La réponse faite aux griefs

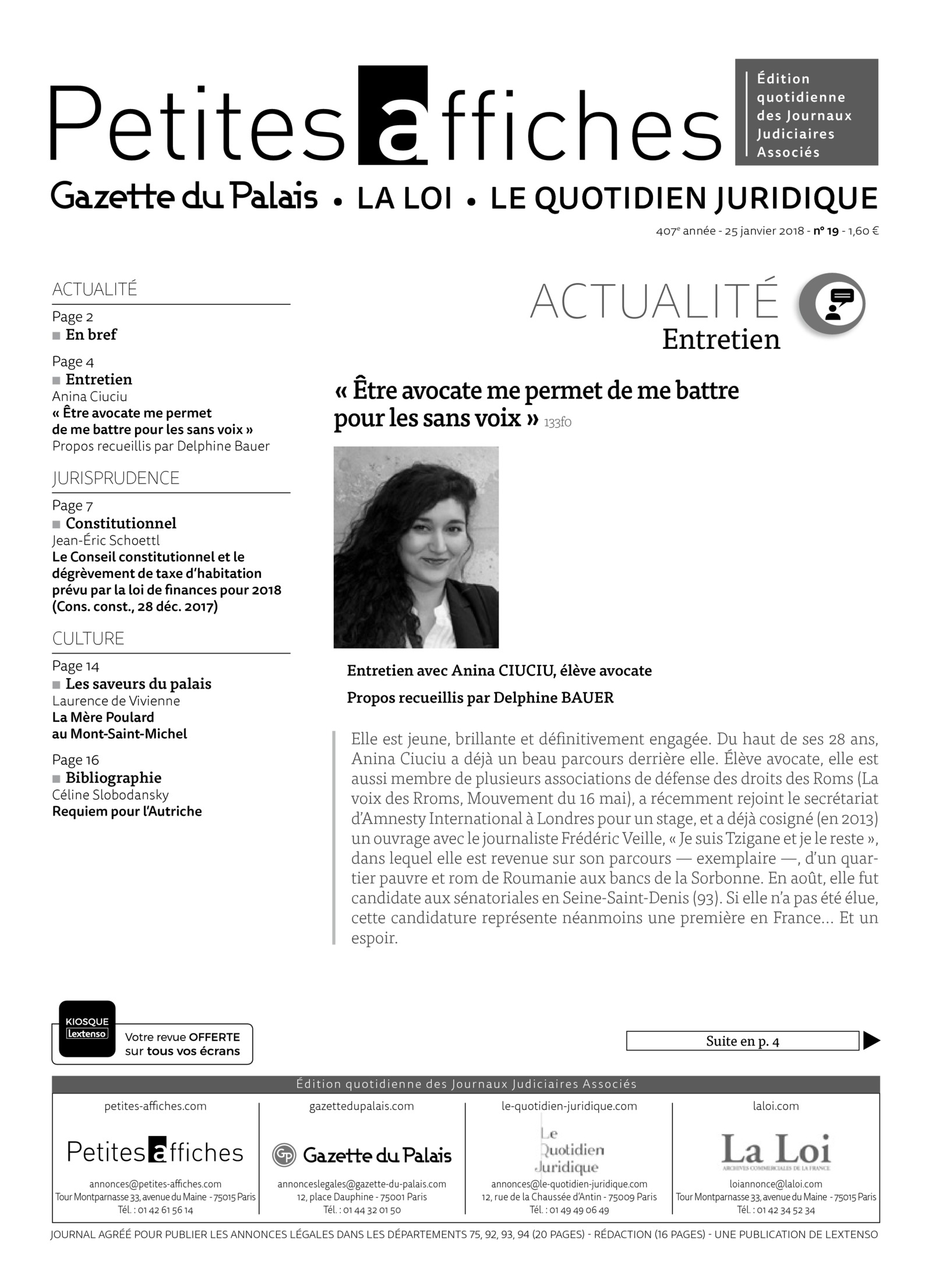

La décision n° 2017-758 DC, rendue le 28 décembre 2017 par le Conseil constitutionnel sur la loi de finances pour 20181, valide (§ 6 à § 21) une des mesures phares de ce texte (et du programme présidentiel) : la « suppression » en trois ans de la taxe d’habitation pour les foyers des huit premiers déciles de revenus (modulés en fonction du quotient familial). Je place le mot suppression entre guillemets car la mesure s’analyse non comme une exonération, comme il a été imprudemment annoncé par l’entourage du candidat, martelé par les médias et encore récemment indiqué par la Direction générale des Finances publiques dans une lettre aux contribuables de janvier 2018, mais comme un dégrèvement pris en charge par l’État sur la base des taux appliqués en 2017. Ainsi que le relève le Conseil, les ménages bénéficiaires, même si leurs revenus restent inférieurs au plafond d’éligibilité, seront assujettis à la taxe d’habitation, au-delà de 2020, pour la part de celle-ci excédant, du fait des augmentations de taux2 auxquels procédera leur commune à l’avenir, leur contribution de l’année 2017 : « Les communes demeurent libres de fixer un taux de taxe d’habitation différent (de celui de 2017), auquel les bénéficiaires du dégrèvement contesté seront d’ailleurs assujettis, pour la part supérieure au taux appliqué en 2017 » (§ 17). Cette dernière constatation est politiquement gênante, mais elle est déterminante pour assurer la constitutionnalité de la mesure.

La mesure était contestée sur deux terrains : égalité devant les charges publiques3 et autonomie financière des communes4.

Le législateur, relève le Conseil, a entendu, par ce dégrèvement, diminuer l’imposition à la taxe d’habitation de la plus grande partie de la population. S’il remet en cause l’idéal d’une contribution de tous aux charges communes, un tel objectif n’est jugé contraire à aucune exigence constitutionnelle. Ce préalable admis, le Conseil considère qu’en retenant comme critère d’éligibilité au dégrèvement un plafond de revenu en fonction du quotient familial, le législateur s’est fondé sur un critère objectif et rationnel en rapport avec le but poursuivi (§ 12). Ajoutons que, faute de prise en charge du dégrèvement par l’État, l’égalité devant l’impôt aurait été méconnue, car, du fait du caractère en grande partie incompressible des dépenses financées par la taxe d’habitation, celle-ci aurait pesé sur les ménages du quintile supérieur, lesquels se comptent sur les doigts d’une main dans certaines communes5.

Pour sa part, le principe d’autonomie financière aurait été malmené si les communes avaient perdu le pouvoir de moduler le taux de la taxe. En outre, la compensation du manque à gagner de taxe d’habitation par une dotation de l’État aurait interdit de qualifier de ressource propre la subvention compensatoire et risqué de dégrader le ratio des ressources propres des communes en-deçà de son niveau de 2003, ce qui serait contraire à la combinaison des dispositions constitutionnelles6 et organiques7 régissant la matière. Le recours au dégrèvement (plutôt qu’à l’exonération) s’imposait donc, avec son corollaire : les dégrevés peuvent être rattrapés par les hausses de taux décidées par les communes. Manque dès lors en fait le grief selon lequel les communes comptant une proportion élevée de bénéficiaires du dégrèvement ne pourront pas augmenter de manière effective les recettes fiscales tirées de la taxe d’habitation (§ 13).

II – La décision commentée appelle trois remarques plus ponctuelles

1. Quant aux notions de « ressources propres » et de « part déterminante des ressources propres » figurant à l’article 72-2 de la constitution. La décision précise la définition large déjà donnée par le Conseil constitutionnel des ressources propres des collectivités territoriales. Celles-ci comprennent non seulement les recettes fiscales librement fixées (taux, part locale d’assiette, tarifs) par chaque collectivité, mais encore les ressources d’origine fiscale (y compris celles pesant sur des contribuables extérieurs à la commune) fléchées vers les collectivités territoriales et réparties entre celles-ci par la loi. Ne sont donc exclues que les subventions.

En quoi consiste la précision apportée par la décision du 28 décembre 2017 ? Conformément à l’article LO 1114-2 du CGCT, la décision n° 2009-599 DC du 29 décembre 20098 entendait les recettes fiscales entrant dans la catégorie de ressources propres des collectivités territoriales, au sens de l’article 72-2 de la constitution, comme « le produit des impositions de toutes natures non seulement lorsque la loi autorise ces collectivités à en fixer l’assiette, le taux ou le tarif, mais encore lorsqu’elle en détermine, par collectivité, le taux ou une part locale d’assiette ». La décision relative à la loi de finances pour 2018 ajoute (ce qui reste conforme à l’article LO 1114-2 du CGCT) : « ou lorsque la loi procède à une répartition de ces recettes fiscales au sein d’une catégorie de collectivités territoriales » (§ 16).

En vertu de l’article 72-2 de la constitution (deuxième alinéa), la proportion des ressources propres ainsi définies doit constituer une part déterminante de l’ensemble de leurs ressources. Précisant cette notion de part déterminante, la loi organique (article LO 1114-3 du CGCT) dispose que la proportion des ressources propres ne doit pas tomber, pour chaque catégorie de collectivités territoriales, en dessous du ratio 2003. Le Conseil constitutionnel reste vigilant à cet égard puisqu’il relève (§ 19) que, en application de l’article LO 1114-4 du CGCT, le gouvernement transmettra au Parlement, pour une année donnée, au plus tard le 1er juin de la deuxième année qui suit, un rapport faisant apparaître, pour chaque catégorie de collectivités territoriales, la part des ressources propres dans l’ensemble des ressources et ses modalités de calcul. Si, au vu de ce rapport, il apparaissait que, en raison de l’évolution des circonstances, et notamment par l’effet d’une modification des dispositions contestées, éventuellement conjuguée à d’autres causes, la part des ressources propres dans l’ensemble des ressources des communes devenait inférieure au seuil minimal déterminé par l’article LO 1114-3 du CGCT (ratio 2003), « il appartiendrait à la loi de finances pour la deuxième année suivant celle de ce constat d’arrêter les mesures appropriées pour rétablir le degré d’autonomie financière des communes au niveau imposé par la loi organique ». Contrairement à ce qui a pu être rapporté par la presse, cet avertissement (qui ne se présente pas comme une réserve d’interprétation) n’est pas inédit9.

Examinant la loi organique10 prise en application de l’article 72-2 de la constitution, relative à l’autonomie financière des collectivités territoriales, le Conseil constitutionnel avait en outre précisé qu’« en prévoyant que le rapport transmis par le gouvernement pour garantir l’autonomie financière des collectivités territoriales présentera, pour chaque catégorie de collectivités, non seulement la part des ressources propres dans l’ensemble des ressources mais également ses modalités de calcul, le législateur organique a nécessairement voulu que le Parlement soit mis à même de connaître cette part pour chaque collectivité territoriale et d’évaluer ainsi sa capacité de libre administration. En outre, les dispositions destinées à garantir cette autonomie s’entendent sans préjudice de la possibilité pour le Conseil constitutionnel de censurer, le cas échéant, des actes législatifs ayant pour effet de porter atteinte au caractère déterminant de la part des ressources propres d’une catégorie de collectivités territoriales »11.

On peut penser – quitte à substituer la notion raisonnable de « part significative » à celle, trop volontariste, de « part déterminante » au deuxième alinéa de l’article 72-2 de la constitution – que la loi organique relative à l’autonomie financière des collectivités territoriales devrait définir plus strictement leurs ressources propres : ne devraient être regardées comme « propres » que les recettes dont les collectivités peuvent directement déterminer le montant (en votant un taux ou un tarif). Cela serait au demeurant plus conforme à la signification naturelle des « ressources propres », qui a dû être édulcorée (pour ne pas dire dénaturée) par le législateur organique et le Conseil constitutionnel en 2004, afin de surmonter l’imprudence commise par le constituant de 2003 en exigeant, de façon irréaliste, que les ressources propres représentent une part déterminante du total des ressources locales.

2. Quant à l’assujettissement résiduel des bénéficiaires de la mesure. La décision commentée laisse ouverte la question de l’intelligibilité (en tout premier lieu par les bénéficiaires de la mesure) de l’assujettissement futur – du fait de la hausse du taux voté au cours des années 2018 et suivantes – des foyers dégrevés. Comment les ménages intéressés, qui ont compris que, à revenus inchangés, ils seraient « exonérés » de façon définitive et permanente de taxe d’habitation (n’est-ce pas ce qui leur a été dit ?), comprendront-ils cet assujettissement résiduel ? Il est vrai que cette question n’est pas constitutionnelle, mais politique. Le Conseil aurait pu cependant inviter les pouvoirs publics à informer de façon appropriée les contribuables…

3. Quant aux effets de seuil. La décision est également muette sur les éventuels effets de seuil de la mesure, d’une part parce qu’aucun des trois recours ne soulevait ce grief, d’autre part, et surtout, parce que le projet initial a été complété par le gouvernement afin de « lisser » ces effets. Dans le projet initial, un ménage dont le revenu venait à franchir, fût-ce d’un euro, la limite supérieure du huitième décile (soit 27 000 € pour la première part de quotient familial, majorée de 8 000 € pour chacune des deux demi-parts suivantes et de 6 000 € pour chaque demi-part supplémentaire à compter de la troisième), passait d’une taxe d’habitation nulle à une pleine imposition. Afin d’éviter pareille brutalité, un allègement dégressif de taxe d’habitation a été introduit, qui bénéficiera aux foyers situés juste au-dessus du seuil. Bénéficiera ainsi de l’allègement dégressif un célibataire disposant d’un revenu fiscal de référence compris entre le plafond d’éligibilité au dégrèvement, soit 27 000 €, et 28 000 € : à 27 500 € – soit 500 € au-dessus du seuil – il aura droit à la moitié du dégrèvement ; à 27 750 €, au quart, etc.

Ce lissage s’imposait, même si le Conseil constitutionnel semble être devenu assez insensible aux effets de seuil fiscaux depuis une dizaine d’années. Il en existait un pour l’ISF (et désormais pour l’impôt sur la fortune immobilière) dont il ne s’est pas offusqué. Les effets de seuil fiscaux sont pourtant contraires, dans leur principe, à l’égalité devant les charges publiques qui veut que le montant de l’impôt varie en fonction des capacités contributives (proportionnalité au sens large), ce qui suppose que la contribution soit une fonction continue croissante de l’assiette appréhendant les capacités contributives. Une discontinuité ne peut être tolérée que si elle joue sur des montants faibles ou au nom de l’intérêt général qui s’attache à conserver au dispositif une suffisante simplicité. Cette conciliation appelle, au cas par cas, une mise en balance circonstanciée.

III – Une mesure constitutionnelle, mais critiquable

Moyennant ces interrogations, la décision du Conseil constitutionnel était prévisible et justifiée, compte tenu des précautions dont le législateur a entouré le dispositif, qu’il s’agisse de l’égalité devant les charges publiques (utilisation du quotient familial et du revenu fiscal de référence, lissage de l’effet de seuil) ou de l’autonomie financière des communes (liberté conservée aux communes de fixer le taux, conservation de l’assiette, en bref : non remise en cause du caractère local de la taxe et absence d’entrave substantielle à la libre administration), la prise en charge par l’État de la totalité du dégrèvement calculé au taux de 2017 servant à la fois ces deux exigences constitutionnelles.

Quant à la mesure elle-même, elle était dès l’origine (et reste dans sa forme définitive) critiquable sur le fond car elle sacrifie la dialectique démocratiquement vertueuse des interactions entre électeurs, contribuables et usagers des services publics locaux (qui sont les mêmes personnes au niveau communal) à une communication politique invoquant une symétrie de traitement entre foyers modestes et détenteurs de capitaux et tirant un parti argumentatif du fait que les retraités des classes moyennes trouveront dans le dégrèvement de taxe d’habitation une compensation à la hausse de la CSG sur leurs pensions. Semblent avoir pesé moins lourd que ces éléments de langage tant le principe de libre administration des collectivités territoriales que le coût budgétaire de la mesure en année pleine (dix milliards d’euros). Ce montant laisse d’autant plus rêveur, en l’état de nos finances publiques, qu’il existait déjà, sous certaines conditions d’âge, de handicap et de ressources, un dispositif d’exonération et de dégrèvement de la taxe d’habitation conséquent (CGI, art. 1414 pour les exonérations ; CGI, art. 1414 A pour les dégrèvements). En comptant les abattements, ces dispositifs touchaient d’ores et déjà 40 % des contribuables locaux. Le dégrèvement massif n’était pas une urgence sociale.

Si, au moins, le dégrèvement de 80 % des foyers préparait une réforme globale de la fiscalité locale remplaçant la taxe d’habitation par une imposition plus équitable, mieux adaptée et préservant les ressorts contributifs de la démocratie locale, perspective dont le Conseil constitutionnel prend dûment acte au § 12 de sa décision (« Les dispositions contestées ont été présentées au Parlement comme constitutives d’une étape dans la perspective d’une réforme plus globale de la fiscalité locale ») et dans laquelle (§ 15) il inscrit par avance son contrôle (réexamen de la question d’égalité devant les charges publiques « en fonction notamment de la façon dont sera traitée la situation des contribuables restant assujettis à la taxe d’habitation dans le cadre d’une réforme annoncée de la fiscalité locale »)…

Mais le dégrèvement massif de taxe d’habitation compromet au contraire une telle perspective en habituant les ménages des classes moyennes à ne plus payer d’impôt local en dehors des taxes foncières (que tous sont loin d’ailleurs d’acquitter)… Comment faire contribuer demain à une taxe locale rénovée les dégrevés d’aujourd’hui ? Ce serait perçu comme une régression.

Quant à la suppression complète de la taxe d’habitation sans la remplacer par un autre impôt, elle serait un double casse-tête : comment l’État financerait-il le coût total de la compensation due aux communes (au bas mot vingt milliards d’euros, soit au moins un doublement du coût à terme du dégrèvement prévu par la loi de finances pour 2018) ? Comment compenser aux communes sans dégrader leur ratio de ressources propres en dessous de la « part déterminante » exigée par la constitution ?

Que penser par ailleurs de la nécessité constitutionnelle d’une réforme globale de la fiscalité locale ? La référence réitérée faite par le Conseil constitutionnel à une réforme future répond à l’argumentation selon laquelle, si les bases de la taxe d’habitation sont aujourd’hui dépassées et inéquitables (motif principalement affiché du dégrèvement), elles continuent à l’être pour les 20 % non dégrevés et le redeviendront pour ceux des autres foyers qui seront rattrapés par la hausse des taux. La décision subordonne-t-elle pour autant la constitutionnalité du dégrèvement à son caractère transitoire ? Le Conseil constitutionnel, à la faveur d’une QPC soulevée dans quelques années, pourrait-il censurer un dispositif devenu inconstitutionnel en raison de sa prolongation excessive dans le temps ? Et quelle serait la durée au-delà de laquelle le dispositif prévu par la loi de finances pour 2018 deviendrait inconstitutionnel ? Ni la décision, ni son commentaire officiel ne répondent à ces questions.

Si populaire et constitutionnel qu’il soit, le dégrèvement massif de taxe d’habitation prévu par l’article 5 de la loi de finances pour 2018, avant tout pensé pour assurer l’équilibre politique du volet fiscal d’un programme présidentiel, est lourd de complications, de surprises et d’effets pervers.

Notes de bas de pages

-

1.

http://www.conseil-constitutionnel.fr/conseil-constitutionnel/francais/les-decisions/acces-par-date/decisions-depuis-1959/2017/2017-758-dc/decision-n-2017-758-dc-du-28-decembre-2017.150481.html.

-

2.

Ajoutons : ou des revalorisations des bases locatives.

-

3.

DDHC, art. 13.

-

4.

Constitution, art. 72-2.

-

5.

Schoettl J.-É., « Exonérer 80 % des ménages de taxe d’habitation ? Un mauvais coup pour la démocratie locale », LPA 20 juin 2017, n° 127n2, p. 8.

-

6.

Constitution, art. 72-2.

-

7.

CGCT, art. LO 1114-2 à LO 1114-4.

-

8.

Cons. const., 29 déc. 2009, n° 2009-599 DC, cons. 61, cotisation sur la valeur ajoutée des entreprises.

-

9.

V., pour la loi de finances pour 2006 : Cons. const., 29 déc. 2005, n° 2005-530 DC, cons. 99.

-

10.

L. org. n° 2004-758, 29 juill. 2004.

-

11.

Cons. const., 29 juill. 2004, n° 2004-500 DC.

Référence : LPA 25 Jan. 2018, n° 133f9, p.7

Référence : AJU57498